Formas de cadastro do empreendimento imobiliário

É possível cadastrar empreendimentos imobiliários no sistema para controle dos contratos, valores a receber e geração das informações necessárias para a DIMOB. Esse cadastro pode ser feito de duas formas:

- Primeira forma: o Empreendimento Imobiliário é configurado para contabilizar os valores como Receita Diferida. A receita é apropriada nas contas de resultado somente no momento da baixa do título, enquanto os impostos são reconhecidos e contabilizados apenas no fechamento da escrita, nos meses em que ocorrer essa baixa.

E nesse material trazemos a outra forma de configuração:

- Segunda forma: a contabilização é feita já no momento do cadastro do contrato, reconhecendo o valor como Receita (conta de resultado). Nesse caso, a parte dos impostos é registrada como Impostos Diferidos, e efetuado a apuração e contabilização dos impostos no passivo à recolher quando baixar os títulos a receber.

Cadastro do empreendimento imobiliário - Contabilização como Receita Bruta

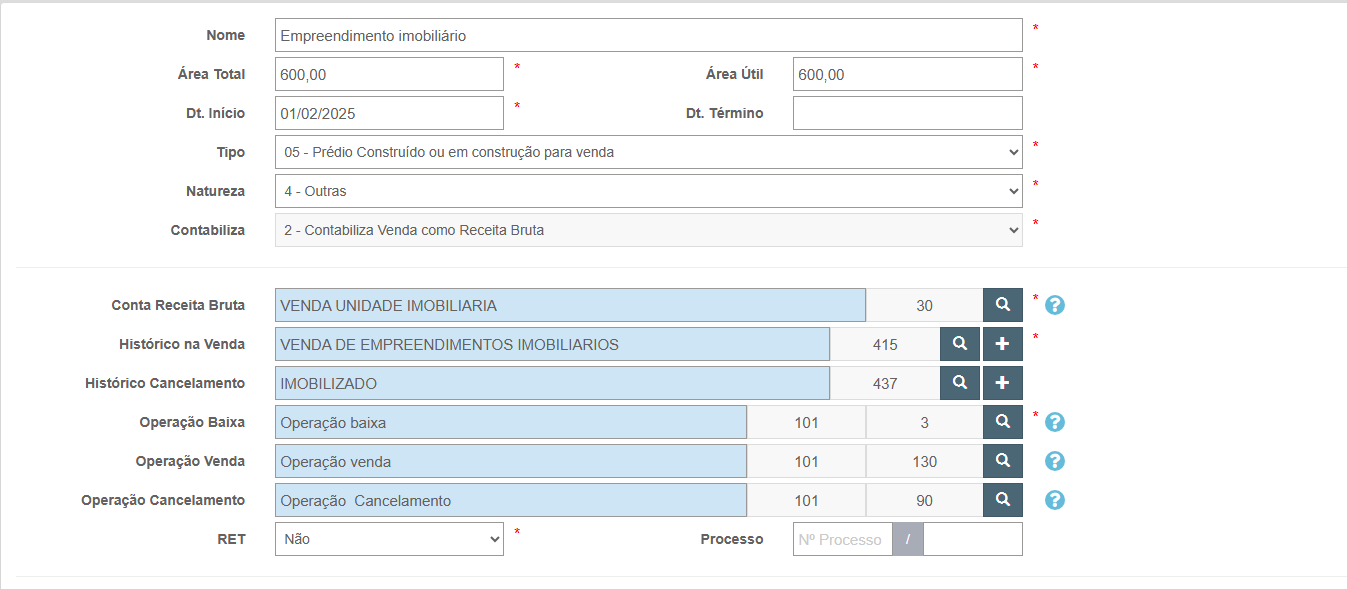

Para efetuar o cadastro irá acessar Cadastro > Empreendimento imobiliário > Adicionar.

- Contabiliza: irá informar como deseja que seja feita a contabilização do empreendimento

1- Contabiliza Venda como Receita Diferida (primeira forma);

2 - Contabiliza Venda como Receita Bruta (segunda forma - abordado nesse material). - Conta Receita Bruta: conta de receita a ser utilizada (conta de resultado);

- Histórico na Venda: histórico do lançamento contábil na venda;

- Histórico Cancelamento: histórico do lançamento contábil caso cancelar o contrato;

- Operação Baixa: operação a ser utilizada para tributar os impostos quando baixar os títulos a receber;

- Operação Venda: operação a ser utilizada no momento que cadastrar o contrato para efetuar os lançamentos contábeis dos impostos diferidos;

- Operação Cancelamento: operação a ser utilizada para efetuar os lançamentos contábeis de estorno dos impostos diferidos caso efetue o cancelamento do contrato;

- RET: caso a empresa tenha o regime especial de tributação.

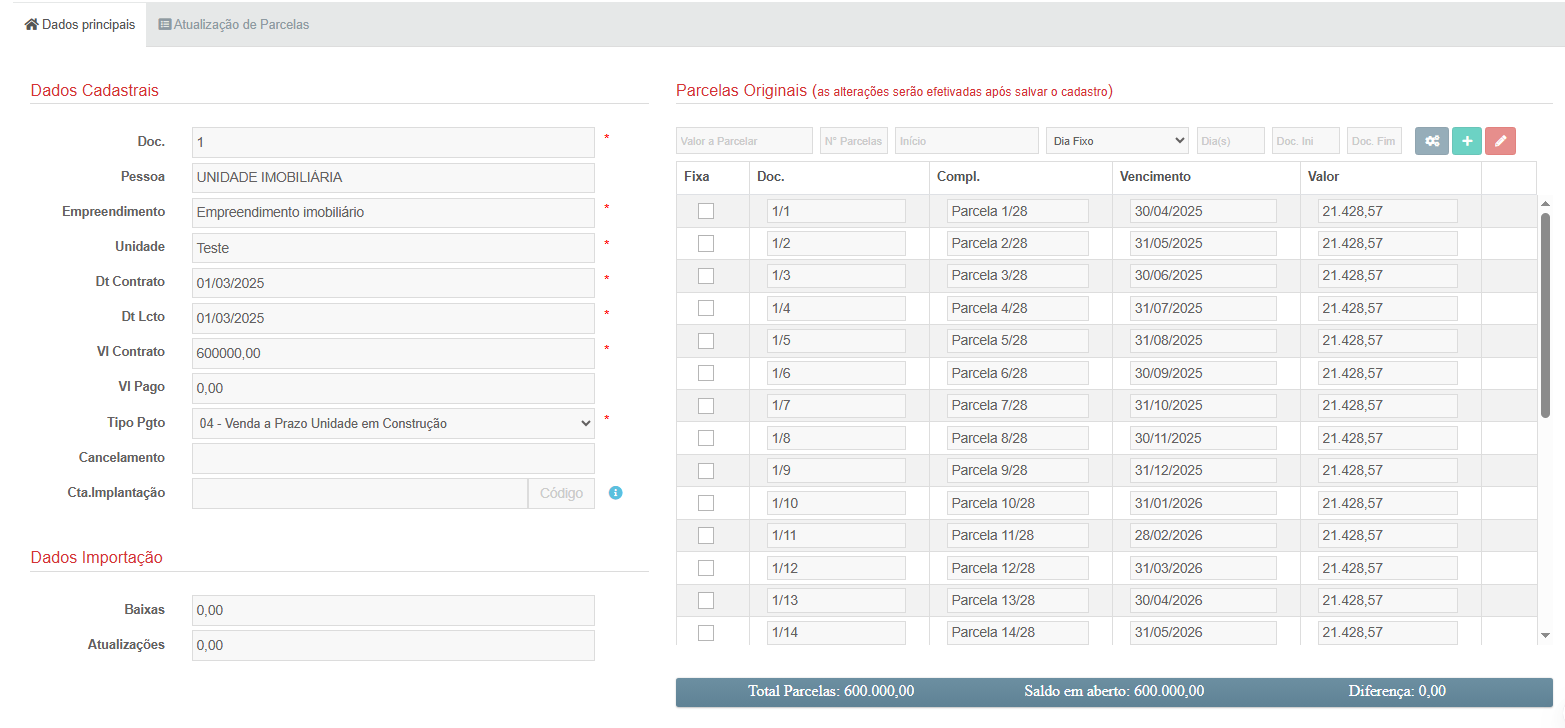

Cadastro do contrato da unidade imobiliária

Em Movimento > Contrato Unidade Imobiliária > Adicionar é cadastrado todos os contratos que possuírem.

O cadastro funciona da mesma forma, irá inserir os dados do contrato, e irá gerar a quantidade das parcelas:

No momento que salvar o contrato, o sistema irá efetuar o seguinte lançamento:

D - Clientes (pessoa informada)

C - Venda Unidade Imobiliária (conta de resultado - cadastrada no campo Conta Receita Bruta no empreendimento imobiliário).

E o sistema irá gerar os títulos conforme as parcelas informadas, disponíveis em Movimento > Contábil > Títulos a Receber.

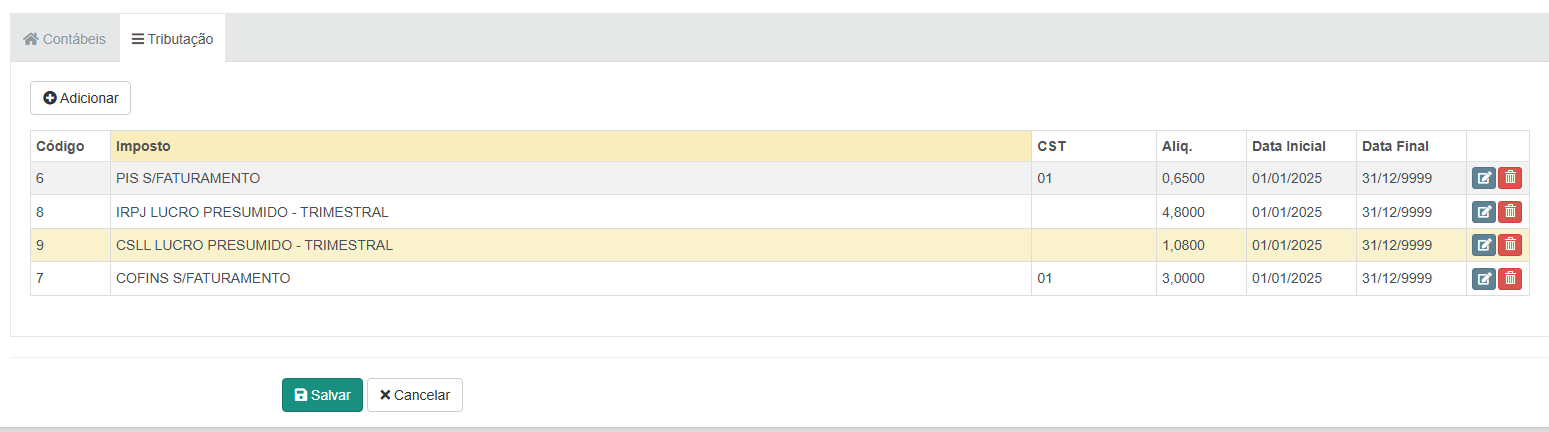

Fechamento da Escrita

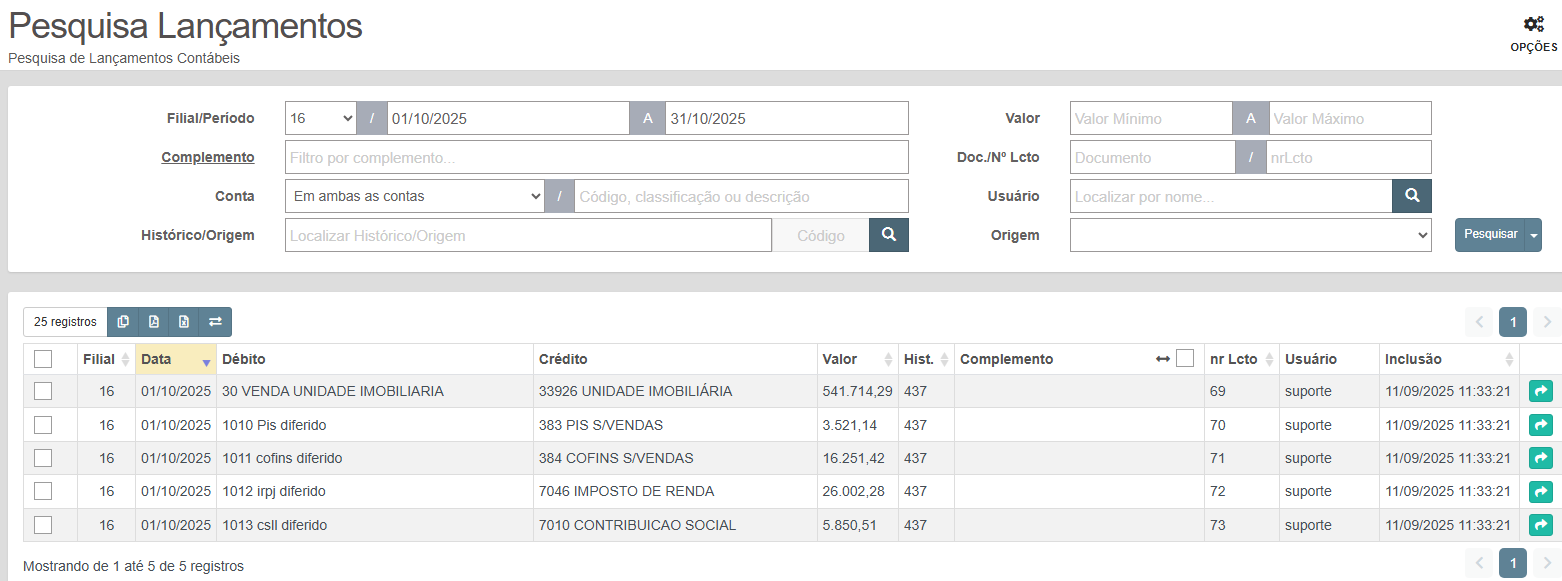

No mesmo mês/ano que efetuar o lançamento do contrato, quando salvar o fechamento da escrita, o sistema irá efetuar os lançamentos contábeis dos impostos, conforme configurado na operação cadastrada em ''Operação Venda'' no empreendimento.

Observação: Caso a data do contrato seja diferente do mês da data do lançamento, o sistema não irá efetuar esses lançamentos contábeis, entendendo que é um contrato de implantação, onde os saldos já estarão na contabilidade pela implantação.

Será calculado os impostos conforme as alíquotas informadas e lançadas nas contas informadas em cada imposto. No exemplo podemos verificar que o contrato foi lançado no valor de R$600.000,00; dessa forma ficará:

- PIS - 600.000 * 0,65% = 3.900

D - PIS s/Vendas (conta de resultado)

C - Pis Diferido (passivo) - Cofins - 600.000 * 3% = 18.000

D - Cofins S/Vendas (conta de resultado)

C - Cofins Diferido (passivo) - IRPJ - 600.000 * 4,8% = 28.800

D - Imposto de Renda (conta de resultado)

C - IRPJ Diferido (passivo) - CSLL - 600.000 * 1,08% = 6.480

D - Contribuição Social (conta de resultado)

C - CSLL Diferido (passivo)

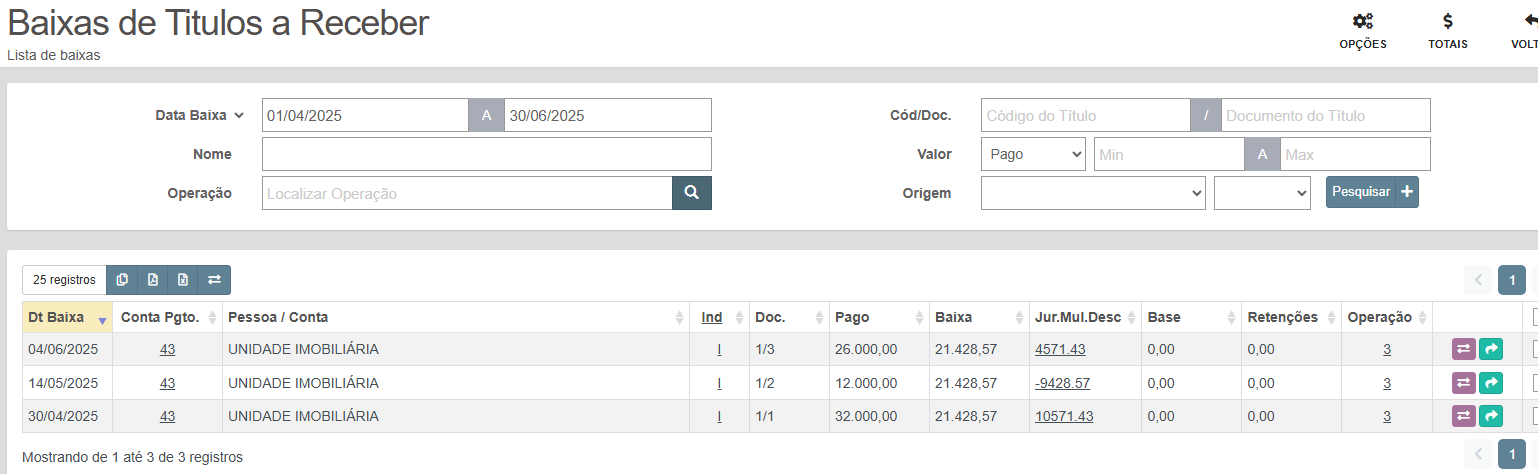

No mês em que ocorrer as baixas dos títulos (ou no mês final do trimestre para o IRPJ e CSLL), o sistema irá efetuar os lançamentos contábeis conforme definido nos impostos na Operação Baixa, informada no cadastro do empreendimento.

E caso tenha tido multa/juros ou desconto na baixa dos títulos, o sistema irá efetuar os lançamentos nos impostos diferidos para ajustar os saldos. No exemplo, verificamos que o valor de cada parcela foi de R$21.428,57, e iremos efetuar três baixas e verificar os lançamentos contábeis no mês 06/2025 (para verificar o IRPJ e CSLL junto). As baixas foram da seguinte forma:

- Mês 04/2025: Valor pago R$32.000 - Juros de R$10.571,43

- Mês 05/2025: Valor pago R$12.000 - Desconto de R$9.428,57

- Mês 06/2025: Valor pago R$26.000 - Juros de R$4.571,43

- Total: Valor Pago = R$70.000 - Saldo de Juros - Desconto = Juros de R$5.714,29

Podemos observar que de juros no mês 06/2025, temos que corrigir o valor do PIS diferido e COFINS diferido pela base da R$4.571,43 (juros) e do IRPJ e CSLL pela base de R$10.571,43 (juros mês 04) - R$9.428,57 (desconto mês 05) + R$4.571,43 (juros mês 06) = R$5.714,29. Portanto:

- PIS - R$4.571,43 * 0,65% = 29,71

- Cofins - R$4.571,43 * 3% = 137,14

- IRPJ - R$5.714,29 * 4,8% = 274,28

- CSLL - R$5.714,29 * 1,08% = 61,71

Dessa forma, no fechamento da escrita do mês 06/2025, teremos os lançamentos nas mesmas contas que foram efetuadas ao salvar o fechamento da escrita do mês 03/2025 (mês do lcto do contrato):

D - Conta de Resultado

C - Impostos diferidos (Passivo).

E ainda no mês 06/2025 fará a apuração do imposto a recolher do mês para o PIS e COFINS e do trimestre para o IRPJ e CSLL, e nesse momento será gerado a guia para recolhimento dos impostos:

- PIS - R$26.000 * 0,65% = 169

D - Pis Diferido (passivo)

C - Pis a Recolher (Passivo) - Cofins - R$26.000 * 3% = 780

D - Cofins Diferido (passivo)

C - Cofins a Recolher (passivo) - IRPJ - R$70.000 * 4,8% = 3.360

D - IRPJ Diferido (passivo)

C - IRPJ a recolher (passivo) - CSLL - R$70.000 * 1,08% = 756

D - CSLL diferido (passivo)

C - CSLL a recolher (passivo).

Observação: Os valores de PIS e COFINS do mês 04 e 05 assim como a informação dos juros/desconto foram contabilizados no mês de cada fechamento, por isso a diferença da base de cálculo desses impostos para o IRPJ e CSLL que possuem a apuração trimestral.

E caso o IRPJ e CSLL sejam apurados mensalmente, terá a mesma forma de contabilização do PIS e COFINS.

Caso a empresa tenha adicional de IRPJ o sistema irá efetuar o lançamento contábil diretamente na conta de resultado e creditando a conta a recolher do passivo. Para isso, o sistema irá buscar a informação das contas configuradas no cadastro do imposto, nos campos Conta Título Imposto e Conta Despesa. Caso não tenha essa conta informada, irá utilizar a configuração da operação.

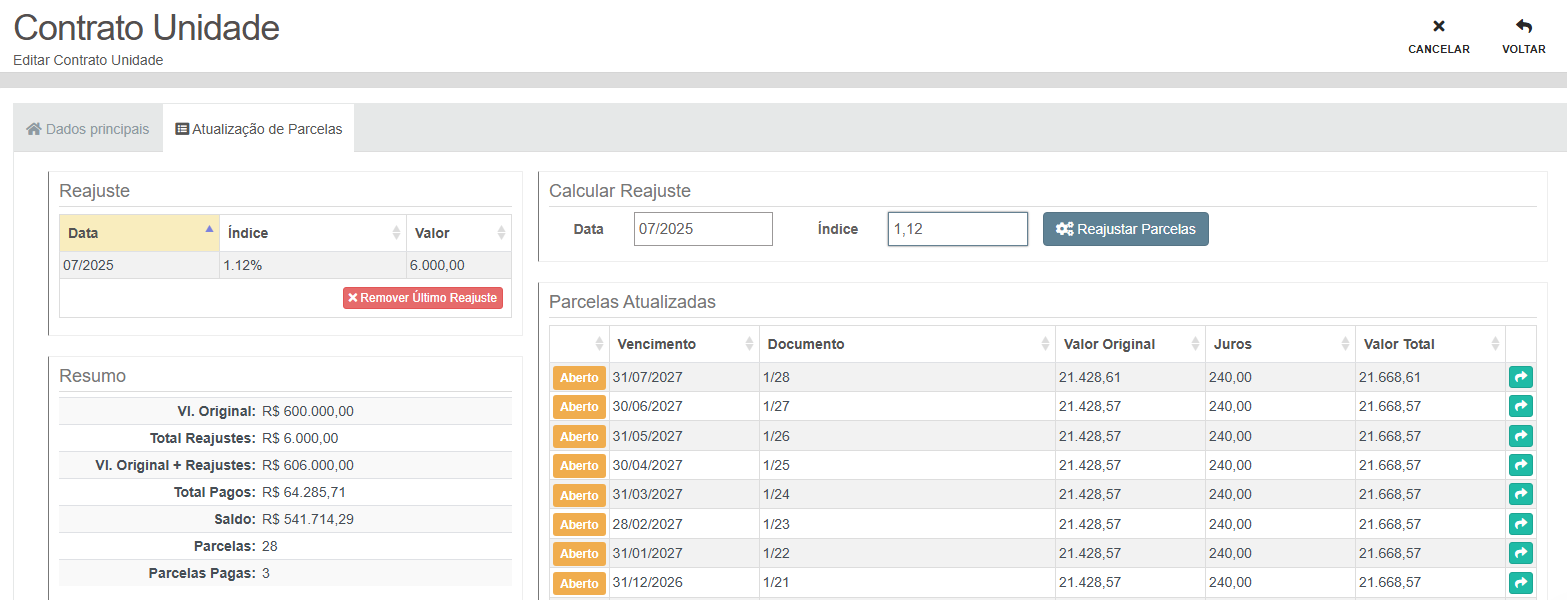

Atualização de Parcelas

Para efetuar um reajuste nos valores das parcelas, o usuário irá acessar Movimento > Contrato Unidade Imobiliária > Editar > Aba Atualização de Parcelas > Será informado a partir de que data terá o reajuste e a %.

No exemplo, podemos observar que foi feito um reajuste de 1,12% a partir de 07/2025. Totalizando um reajuste de R$240,00 por mês e R$6.000,00 ao total:

Caso queira remover o reajuste efetuado, precisa clicar na opção ''Remover Último Reajuste''.

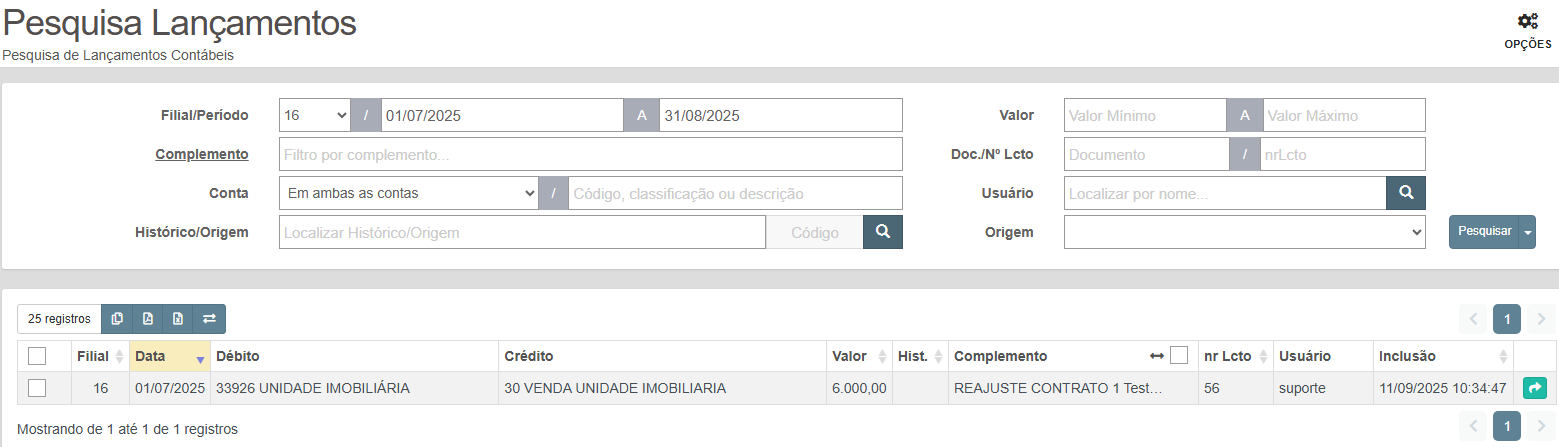

No momento em que salvar o reajuste, o sistema irá efetuar o lançamento contábil da receita no valor total:

D - Clientes (pessoa informada)

C - Venda Unidade Imobiliária (conta de resultado) - R$6.000

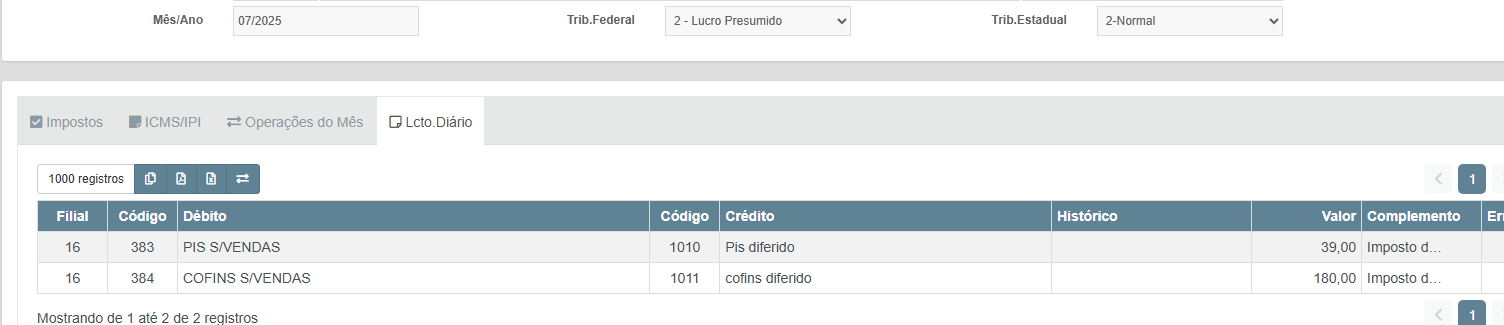

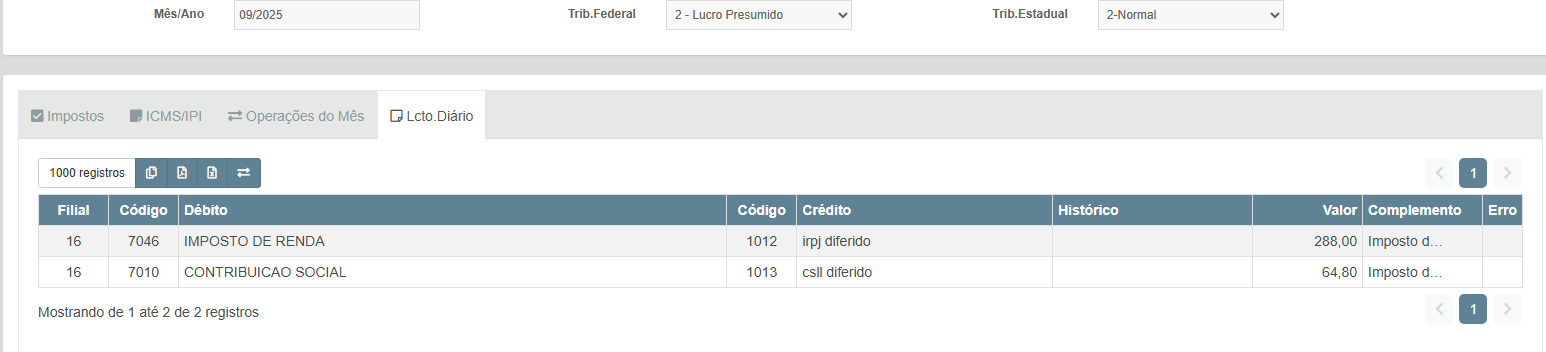

E no mês que fizer o reajuste e ao final do trimestre (IRPJ e CSLL) ao salvar o fechamento da escrita o sistema irá efetuar os lançamentos para ajustar o saldo dos impostos diferidos.

D - Conta de Resultado

C - Impostos diferidos (passivo)

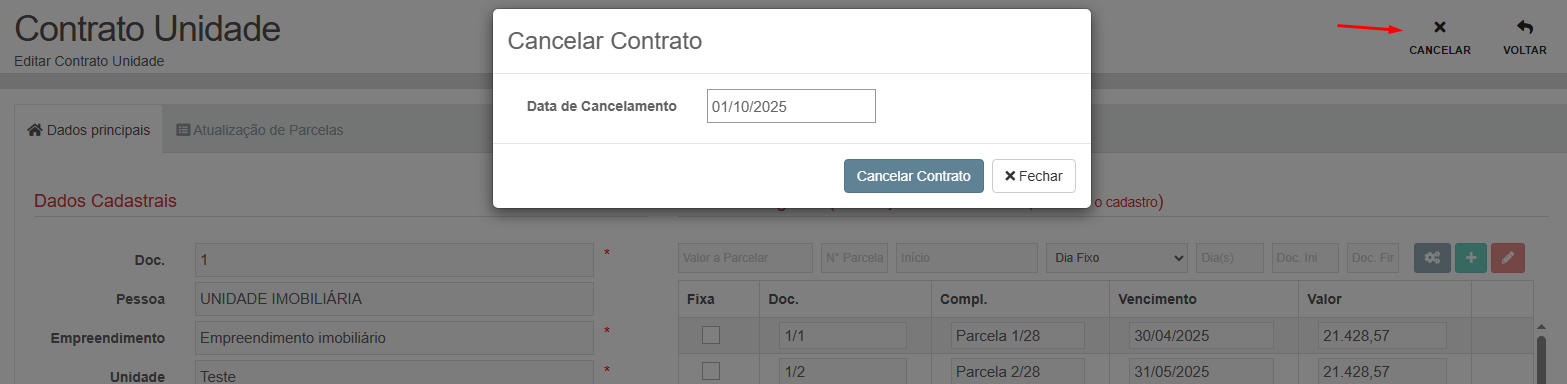

Cancelamento do Contrato

Para efetuar o cancelamento do contrato deve acessar Movimento > Contrato Unidade Imobiliária > Editar o contrato > Cancelar > Informar a Data do Cancelamento e confirmar.

Ao confirmar o cancelamento, o sistema irá efetuar os seguintes lançamentos:

Lançamento de estorno da receita e do cliente - no valor total do saldo que está em aberto

D - Conta de receita ou dedução da receita - configurada na operação de cancelamento, que é informada no cadastro do empreendimento (conta de resultado)

C - Clientes (conta da pessoa informada - ativo)

Lançamento de estorno dos impostos diferidos - configurados na aba tributação da operação de cancelamento, que é informada no cadastro do empreendimento - no valor total do saldo que está em aberto dos impostos diferidos:

D- Pis Diferido (passivo)

C - Pis S/vendas (conta de resultado)

D - Cofins Diferido (passivo)

C - Cofins S/vendas (conta de resultado)

D - IRPJ Diferido (passivo)

C - Imposto de Renda (conta de resultado)

D - CSLL Diferido (passivo)

C - Contribuição Social (conta de resultado)

Dessa forma os saldos das contas dos impostos diferidos deverão zerar, assim como a conta de cliente.

Observação: Nos lançamentos do fechamento da escrita dos impostos diferidos, o sistema irá gerar um complemento identificando qual o contrato que originou o lançamento.