A Lei Complementar nº 224/2025 instituiu a majoração de 10% sobre os percentuais de presunção da receita bruta para empresas do Lucro Presumido que faturarem acima de R$ 5.000.000,00 no ano.

1. Início da Vigência

- IRPJ: a partir do 1º trimestre de 2026;

- CSLL: a partir do 2º trimestre de 2026

2. Verificação do Limite

O limite anual de R$5.000.000,00 é verificado proporcionalmente:

2.1 Por trimestre

R$5.000.000,00 / 4 = R$1.250.000,00 é o limite trimestral, caso a receita da empresa ultrapassar esse limite, será aplicada a alíquota com a majoração sobre o excedente.

Importante: Caso em um trimestre o faturamento seja abaixo, o valor que sobrou para atingir o limite passa para o trimestre seguinte. Exemplo: No 1º trimestre teve receita bruta de R$1.000.000,00; no segundo trimestre ao invés do limite ser R$1.250.000 passa ser R$1.500.000, pois somou com o valor que sobrou do 1º trimestre.

2.2 Empresas que iniciaram atividades ou mudaram de regime no ano

O limite será proporcional ao período em que a empresa estiver no Lucro Presumido, ou seja, se a abertura da empresa for no mês 07/2026, o limite será de R$2.500.000,00 anual.

Importante: Mesmo que a empresa tenha iniciado as atividades no meio do trimestre, exemplo em 08/2026, o limite a ser verificado permanece R$1.250.000 no trimestre, e não proporcional aos meses do trimestre.

2.3 Regra específica para CSLL em 2026

Como a majoração da CSLL inicia no 2º trimestre de 2026, o limite anual considerado nesse ano será de R$3.750.000,00.

3. Percentuais de presunção com a majoração

Importante destacar que esse aumento não significa que o imposto aumentará 10%, pois o aumento ocorre na base presumida, e não na alíquota final do IRPJ e da CSLL, que ficará da seguinte forma:

IRPJ Presunção normal | IRPJ Presunção com a majoração | CSLL Presunção Normal | CSLL Presunção com a majoração |

1,6% | 1,76% | 12% | 13,20% |

8% | 8,80% | 32% | 35,20% |

16% | 17,60% | - | - |

32% | 35,20% | - | - |

4. Funcionamento no sistema

Para a apuração do sistema não será necessário efetuar nenhum ajuste, que já será calculado de forma automática a alíquota com a majoração no faturamento excedente.

4.1 Apuração trimestral

Na apuração trimestral, o sistema irá considerar o faturamento total do trimestre, verificando se ultrapassou o limite trimestral, e se for o caso, aplicar a alíquota com a majoração sobre o que exceder.

4.2 Apuração mensal

Para empresas que apuram mensalmente, o sistema continua verificando o limite trimestralmente de R$1.250.000.

Observação: Antes o limite era verificado proporcional a cada mês (1.250.000 / 3 = 416.666,67) para que não tenha alteração nos valores já processados caso precisem reprocessar, especificamente em Jan/2025 e Fev/2025 a apuração será proporcional a esse limite mensal.

O cálculo mensal é feito pelo valor acumulado do trimestre, por exemplo:

- 1º mês do trimestre: tributa apenas esse mês;

- 2º mês do trimestre: efetua o cálculo com base na receita acumulada do 1º mês + 2º mês e deduz o valor já pago no 1º;

- 3º mês do trimestre: efetua o cálculo com base na receita dos três meses, e deduz os valores já apurados no 1º e 2º mês.

5. Exemplo prático

Receita do Trimestre:

- Receita Total do trimestre: R$1.770.000,00

- Limite Trimestral: R$1.250.000,00

- Excedente: R$520.000

Receita por atividade:

| Tipo da Atividade | Alíquota Presunção IRPJ | Alíquota Presunção CSLL | Alíquota Efetiva IRPJ (15%) | Alíquota Efetiva CSLL (9%) | Receita Trimestral |

| Prestação de Serviço | 32% | 32% | 32 * 15% = 4,8 | 32 * 9% = 2,88 | R$1.150.000,00 |

| Comércio | 8% | 12% | 8 * 15% = 1,20 | 12 * 9% = 1,08 | R$570.000,00 |

| Rendimento de Aplicação financeira | - | - | 15% | 9% | R$50.000,00 |

Como a alíquota com a majoração será aplicada apenas para os valores de receita que excederem o limite, caso a empresa tenha mais de uma atividade (alíquota de presunção diferente) deve ser calculado um fator que será aplicado proporcionalmente sobre cada grupo de receita bruta. De modo que a receita sobre rendimento de aplicações financeiras e juros sobre capital próprio não são somados para a verificação desse limite, ou seja somente é utilizado o valor de receita bruta.

- Observação: Para empresas que apuram o imposto por competência, a receita verificada para limite são os valores que estão contabilizados nas contas de faturamento (Cadastro > Contas faturamento), exceto pelos tipos Outras Receitas Mercado Interno e Outras Receitas Mercado Externo.

- Caso o valor do faturamento para essas empresas não esteja batendo com o valor da base de cálculo de receita bruta, não será mais apresentado erro, mas sim aviso, e para o cálculo do fator, será considerado os valores de receita bruta das operações.

- Para empresas que apuram por caixa, o sistema irá considerar o valor da base de cálculo das operações.

Cálculo do fator:

Fator = Receita Excedente / Receita bruta total do período

No exemplo utilizado: 470.000 / 1.720.000 = 0,2733 (arredondado - o sistema irá utilizar para o cálculo todas as casas decimais)

Esse fator é utilizado para aplicar sobre a receita bruta de cada atividade, para verificar qual será a base de cálculo de cada atividade com a alíquota majorada.

R$1.150.000 * 0,2733 = 314.244,19

R$570.000 * 0,2733 = 155.755,81

5.1 Cálculo IRPJ

| Tipo da Receita (a) | Valor da Receita (b) | Presunção IRPJ (c) | Base de Cálculo (b*c) = (d) | Alíquota IRPJ (e) | Alíquota direta aplicada sobre a Receita (f) | Valor IRPJ (b*f) ou (d*e) |

| Comércio - Não excedente | R$414.244,19 | 8% | R$33.139,54 | 15% | 8 * 15% = 1,2% | R$4.970,93 |

| Comércio - Receita Excedente | R$155,755,81 | 8,8% (8 + 10%) | R$13.706,51 | 15% | 8,8 * 15% = 1,32% | R$2.055,98 |

| Prestação Serviço - Não excedente | R$835.755,81 | 32% | R$267.441,86 | 15% | 32 * 15% = 4,8% | R$40.116,27 |

| Prestação Serviço - Receita Excedente | R$314.244,19 | 35,2% (32 + 10%) | R$110.613,95 | 15% | 35,2 * 15% = 5,28% | R$16.592,09 |

| Rendimento de Aplicação financeira | R$50.000,00 | - | R$50.000,00 | 15% | 15% | R$7.500 |

| Total | R$1.770.000,00 | - | R$474.901,86 | - | 15% | R$71.235,28 |

| Cálculo do Adicional | (60.000) | Alíquota adicional | - | - | ||

| Valor do Adicional | - | - | R$414.901,86 | 10% | - | R$41.490,19 |

| Total do imposto com adicional | - | - | - | - | - | R$112.725,47 |

5.2 Cálculo CSLL

| Tipo da Receita (a) | Valor da Receita (b) | Presunção CSLL (c) | Base de Cálculo (b*c) = (d) | Alíquota CSLL (e) | Alíquota direta aplicada sobre a Receita (f) | Valor CSLL (b*f) ou (d*e) |

| Comércio - Não excedente | R$414.244,19 | 12% | R$49.709,30 | 9% | 12 * 9% = 1,08% | R$4.473,84 |

| Comércio - Receita Excedente | R$155.755,81 | 13,2% (12 + 10%) | R$20.559,77 | 9% | 13,2 * 9% = 1,188% | R$1.850,38 |

| Prestação Serviço - Não excedente | R$835.755,81 | 32% | R$267.441,86 | 9% | 32 * 9% = 2,88% | R$24.069,77 |

| Prestação Serviço - Receita Excedente | R$314.244,19 | 35,2% (32 + 10%) | R$110.613,95 | 9% | 35,2 * 9% = 3,168% | R$9.955,26 |

| Rendimento de Aplicação financeira | R$50.000,00 | - | R$50.000,00 | 9% | 9% | R$4.500 |

| Total | R$1.770.000,00 | - | R$498.324,88 | - | 9% | R$44.849,25 |

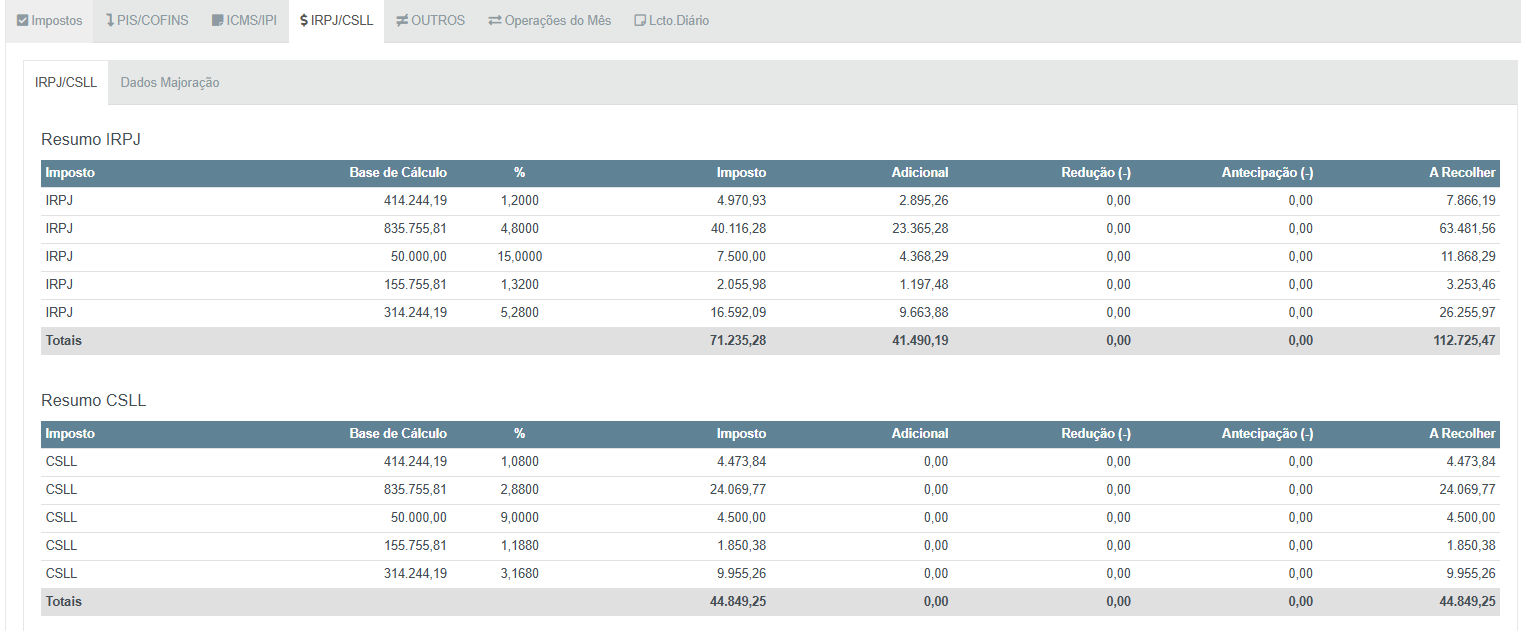

6. Visualizações nas telas do sistema

Para melhor compreensão, quando for efetuar o fechamento da escrita, na aba IRPJ/CSLL terá outras abas, a primeira de IRPJ/CSLL com o valor da base de cálculo, a alíquota aplicada sobre cada base e o valor do imposto, calculando o adicional e descontando reduções e antecipações (quando efetua apuração mensal), mostrando o valor final do período apurado. Na imagem abaixo, podemos observar que os valores apurados foram calculados com as mesmas informações demonstradas no tópico 5, mas com a apuração mensal do imposto, dessa forma o valor a recolher foi deduzido dos valores apurados nos dois primeiros meses (como mostrado na coluna Antecipação).

O valor da adicional do IRPJ é calculado pelo total, e para vincular a cada tipo de receita como demonstrado na tela acima é feito proporcional pelo valor do imposto. Exemplo: Valor de IRPJ da primeira linha 4.970,93 / 71.235,28 (valor total do imposto) = 0,06978 * 41.490,19 (valor total do adicional) = 2.895,26.

Na aba Dados Majoração é possível verificar os limites anual, trimestral e mensal da empresa, e o valor da receita da empresa acumulada nos períodos. E com base nessas informações é calculado o fator da receita excedente para ser aplicada e calcular a base de cálculo com alíquota majorada de cada atividade.

Na imagem da aba Dados Majoração ainda conseguimos observar dados diferentes para o IRPJ e CSLL, devido ao início da CSLL ser no 2º trimestre de 2026. A partir de 2027, os limites sempre serão os mesmos. E ainda no exemplo foi utilizado o 3º trimestre de 2026 já com a simulação da CSLL, entretanto no 1º trimestre de 2026 já está configurado para ser aplicado a majoração somente para o IRPJ.