Reforma Tributária

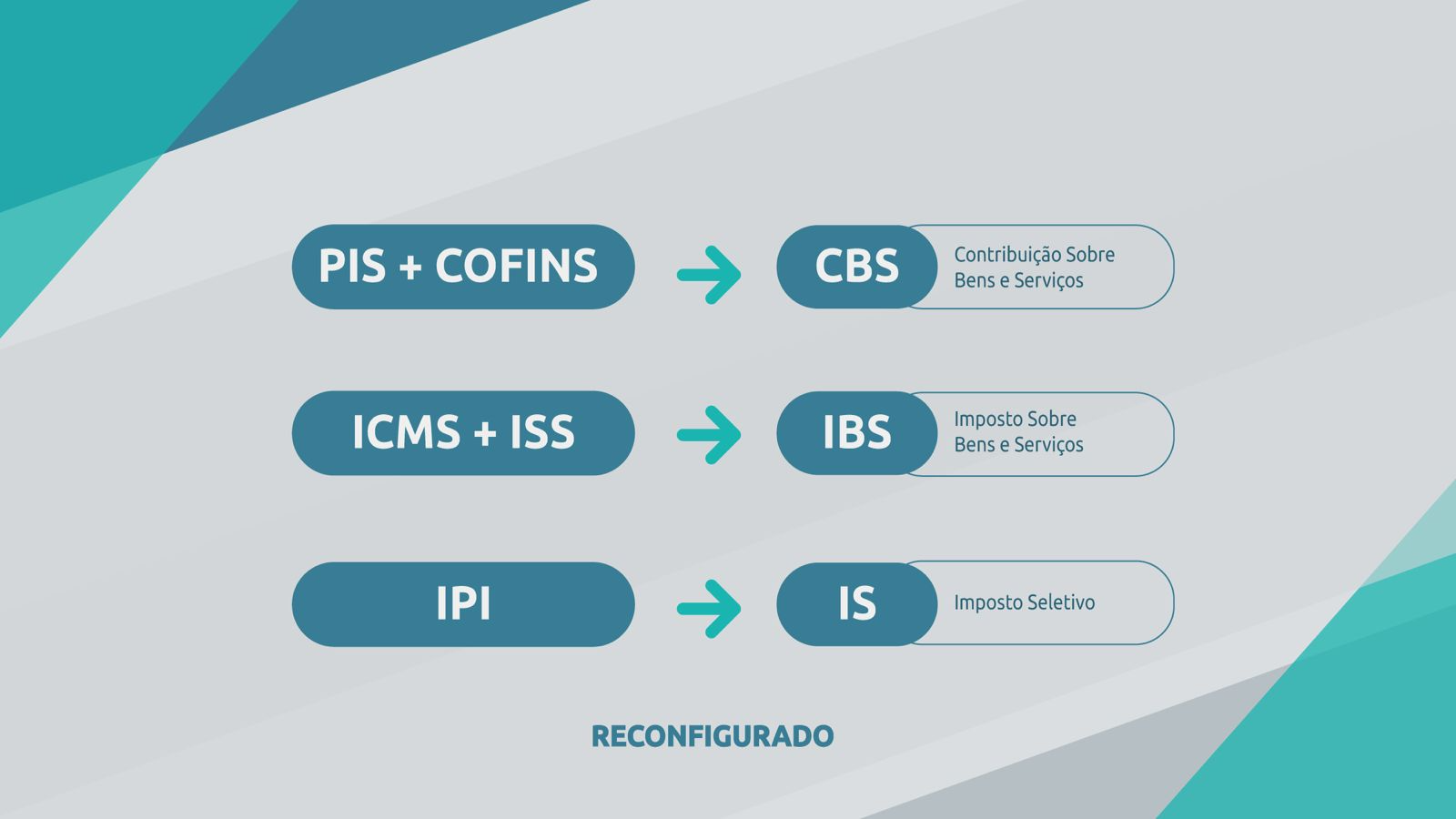

A Reforma tributária, instituída pela Emenda Constitucional nº 132/2023, tem como principal objetivo simplificar o complexo sistema tributário brasileiro. Para isso, prevê a unificação de cinco tributos - PIS, COFINS, IPI, ICMS e ISS.

A necessidade da reforma decorre da excessiva descentralização dos impostos, que resultou em um sistema fragmentado e de difícil compreensão. Atualmente, conforme estabelecido pela Constituição Federal de 1988, a competência tributária é distribuída entre União, Estados, Distrito Federal e Municípios, o que contribui para a burocracia e sobreposição de regras.

E para isso serão criados novos tributos para a substituição dos já existentes, sendo eles: IBS - Imposto Sobre Bens e Serviços, CBS - Contribuição sobre Bens e Serviços e a criação de um novo imposto o IS - Imposto Seletivo, que é uma reconfiguração do IPI. O IPI continuará existindo, porém terá alíquota 0 a partir de 2027, exceto para os produtos com industrialização para Zona Franca de Manaus.

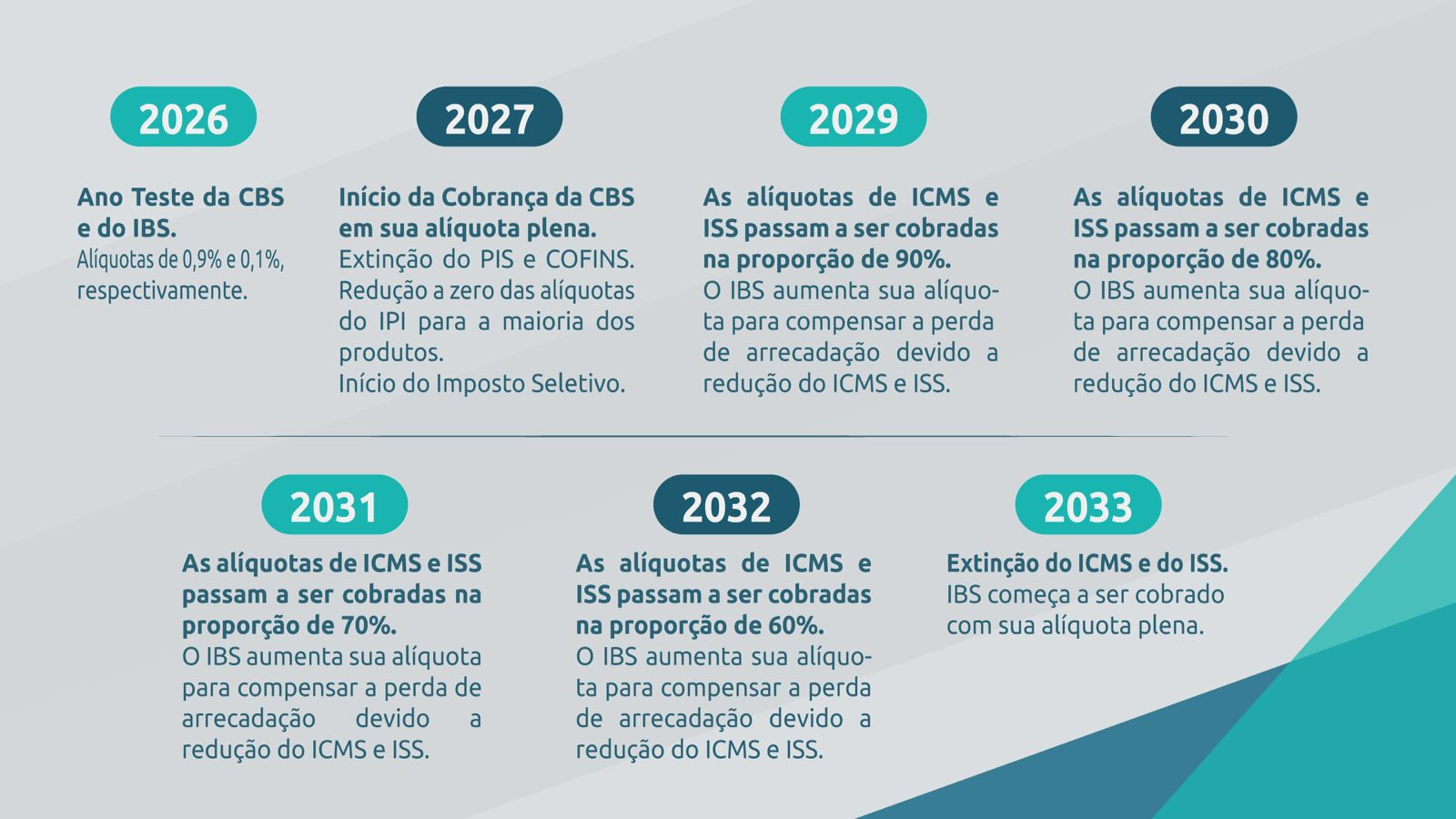

As alterações serão feitas gradualmente, se iniciando a partir do ano de 2026 em fase de teste com o IBS e CBS, que terá o nome de IVA Dual, e com alíquotas de teste de 0,1% e 0,9% respectivamente, sendo possível a compensação dos valores pagos com o PIS/Pasep e Cofins.

Já a partir de 2027, começará uma mudança mais significativa, com a extinção do PIS/Pasep e Cofins, a redução da alíquota do IPI a zero para a maioria dos produtos, o início da cobrança do Imposto Seletivo (IS) e a cobrança da CBS com sua alíquota plena, mas com redução de 0,1% correspondendo ao IBS que será recolhido com esse percentual.

A partir de 2029 inicia-se o período de transição, onde o ICMS e o ISS começarão ser reduzidos gradativamente até o final de 2032, ao mesmo tempo que o IBS começará ser cobrado com alíquota suficiente para manter a arrecadação dos entes federativos. E em 2033, a extinção completa do ICMS e ISS, e o início da cobrança integral do IBS.

Fato Gerador

O Artigo 10 da Lei Complementar nº 214/2025 estabelece que o fato gerador do IBS e da CBS é considerado no momento do fornecimento nas operações com bens ou com serviços, ainda que de execução continuada ou fracionada.

E considera-se ocorrido o fornecimento no momento:

I - do início do transporte, na prestação de serviço de transporte iniciado no País;

II - do término do transporte, na prestação de serviço de transporte de carga quando iniciado no exterior;

III - do término do fornecimento, no caso dos demais serviços;

IV - em que o bem for encontrado desacobertado de documentação fiscal idônea; e

V - da aquisição do bem nas hipóteses de:

a) licitação promovida pelo poder público de bem apreendido ou abandonado; ou

b) leilão judicial.

E nas aquisições de bens e serviços pela administração pública direta, por autarquias e por fundações públicas, considera-se o ocorrido o fato gerador no momento em que se realiza o pagamento.

O artigo ainda traz que nas operações de execução continuada ou fracionada em que não seja possível identificar o momento de entrega ou disponibilização do bem ou do término do fornecimento do serviço, como as relativas a abastecimento de água, saneamento básico, gás canalizado, serviços de telecomunicação, serviços de internet e energia elétrica, considera-se ocorrido o fato gerador no momento em que se torna devido o pagamento.

Do Local Da Operação

No artigo 11 da Lei Complementar nº 214/2025 traz as especificações de onde será devido os imposto, e em resumo se dá:

Bem móvel material → local da entrega ou disponibilização ao destinatário.

Bem imóvel ou direitos ligados a ele → local onde o imóvel está situado.

Serviço físico sobre pessoa física ou fruído presencialmente → local da prestação.

(ex.: consulta médica, corte de cabelo).Feiras, eventos, espetáculos, congressos etc. → local do evento.

Serviço físico sobre bem móvel material e portuários → local da prestação.

Transporte de passageiros → local do início do transporte.

Transporte de carga → local da entrega ao destinatário.

Exploração de via (pedágio etc.) → rateio proporcional em cada Município/Estado/DF.

Telefonia fixa e comunicações por cabos/fios/fibras → local de instalação do terminal.

Demais serviços e bens imateriais (inclusive direitos) → domicílio principal do adquirente (nas operações onerosas) ou destinatário (nas operações não onerosas).

Base de Cálculo

A base de cálculo do IBS e CBS será o valor da operação, que compreende o valor integral cobrado pelo fornecedor a qualquer título, incluindo:

- acréscimos decorrentes de ajuste do valor da operação;

- juros, multas, acréscimos e encargos;

- descontos concedidos sob condição;

- valor do transporte cobrado como parte do valor da operação, no transporte efetuado pelo próprio fornecedor ou no transporte por sua conta e ordem;

- tributos e preços públicos, inclusive tarifas, incidentes sobre a operação ou suportados pelo fornecedor, exceto aqueles previstos no § 2º deste artigo; e

- demais importâncias cobradas ou recebidas como parte do valor da operação, inclusive seguros e taxas.

E possui valores que não são incluídos na base de cálculo:

- o montante do IBS e da CBS incidentes sobre a operação;

- o montante do Imposto sobre Produtos Industrializados (IPI);

- os descontos incondicionais;

- os reembolsos ou ressarcimentos recebidos por valores pagos relativos a operações por conta e ordem ou em nome de terceiros, desde que a documentação fiscal relativa a essas operações seja emitida em nome do terceiro; e

- o montante incidente na operação dos tributos a que se referem o inciso II do caput do art. 155, o inciso III do caput do art. 156 e a alínea “b” do inciso I e o inciso IV do caput do art. 195 da Constituição Federal, e da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (Contribuição para o PIS/Pasep) a que se refere o art. 239 da Constituição Federal, de 1º de janeiro de 2026 a 31 de dezembro de 2032;

- a contribuição de que trata o art. 149-A da Constituição Federal.

Em resumo teremos a base de cálculo:

- Valor do produto + valor dos serviços + valor do frete + valor do seguro + outros valores cobrados do destinatário + II + IS - descontos incondicionais - PIS - Cofins - ICMS - ICMS diferencial de alíquotas - FCP - FCP destino - ICMS monofásico - ISS

Alíquotas

Conforme o artigo 14 da Lei Complementar nº 214/2025 as alíquotas da CBS e da IBS serão fixadas por lei específica do respectivo ente federativo, de forma:

- a União fixará a alíquota da CBS;

- cada Estado fixará sua alíquota do IBS;

- cada Município fixará sua alíquota do IBS;

- o Distrito Federal exercerá as competências estadual e municipal na fixação de suas alíquotas

No ano de 2026 teremos uma alíquota teste para o IVA de 1% (0,1% para o IBS e 0,9% para a CBS). Nos anos de 2027 e 2028 a CBS será cobrada em sua alíquota plena, reduzida em 0,1% para compensar a cobrança do IBS, que continuará sendo cobrado nesse mesmo percentual.

Entre os anos de 2029 e 2032, o IBS terá sua alíquota aumentada gradualmente, enquanto o ICMS e ISS serão reduzidos nas seguintes proporções:

- 90% em 2029

- 80% em 2030

- 70% em 2031

- 60% em 2032.

Apuração e Apuração Assistida

A apuração do IBS e da CBS será feita separadamente de forma mensal, e o pagamento serão centralizados em um único estabelecimento.

A apuração assistida é um sistema desenvolvido pela Receita Federal para verificar e apurar o resultado das operações de um contribuinte de forma precisa e transparente, garantindo maior confiabilidade na apuração dos tributos, essa funcionalidade tem por objetivo operacionalizar a não-cumulatividade e a confissão de dívida da CBS e IBS.

O Comitê Gestor do IBS e a Receita Federal do Brasil (para CBS) poderão fornecer informações de uma apuração assistida do saldo do IBS e da CBS no período da apuração, ou seja, a apuração assistida irá verificar os débitos e créditos da empresa, com base nos documentos fiscais emitidos, e dará o saldo devedor ou credor que a empresa terá ao final do período de apuração. Serão considerados para a apuração assistida, segundo artigo 46 da Lei Complementar nº 214/2025 dados obtidos mediante:

- documentos fiscais eletrônicos;

- informações relativas à extinção dos débitos do IBS e da CBS por quaisquer das modalidades previstas no artigo 27;

- outras informações prestadas pelo contribuinte ou a ele relativas.

Na ausência de manifestação do contribuinte sobre a apuração assistida, presume-se correto o saldo apurado e considera-se constituído o crédito tributário. Caso seja necessário poderá ser realizado ajustes na apuração assistida, e caso o contribuinte confirme ou realizar ajustes, implicará a confissão de dívida e constitui o crédito tributário.

Não Cumulatividade

O contribuinte sujeito ao regime regular poderá apropriar créditos do IBS e da CBS, e essa apropriação será realizada de forma segregada para o IBS e para a CBS, sendo vedado a compensação de créditos de IBS com valor devidos de CBS, e a compensação de CBS com valores devidos de IBS e fica condicionada á comprovação da operação por meio de documento fiscal eletrônico idôneo.

A não cumulatividade está expressa no artigo 47 da Lei Complementar nº 214/2025 e será plena, o que significa que não terá restrições para o creditamento, como ocorre para os impostos atuais Pis/Cofins, IPI e ICMS, somente não se aplicando nas aquisições consideradas de uso e consumo pessoal, e outras hipóteses expressas na Lei Complementar. E ainda esse crédito fica vinculado a extinção dos débitos tributários relativos ás operações de aquisição, o que significa que para que o adquirente de um bem ou serviço possa se aproveitar do crédito, o débito tributário incidente na operação de aquisição deve ser extinto.

Os valores do IBS e da CBS apropriados corresponderão aos valores dos débitos, respectivamente, do IBS e da CBS que tenham sido destacados no documento fiscal de aquisição e extintos por qualquer das modalidades previstas no artigo 27 da Lei Complementar, e aplica-se ainda as aquisições de bem ou serviço fornecido por optante pelo Simples Nacional.

Destaca-se que a extinção do débito tributário do IBS e da CBS podem ser da seguinte forma:

- compensação com créditos;

- pagamento pelo contribuinte;

- recolhimento na liquidação financeira (split payment);

- recolhimento pelo adquirente;

- pagamento pelo responsável definido.

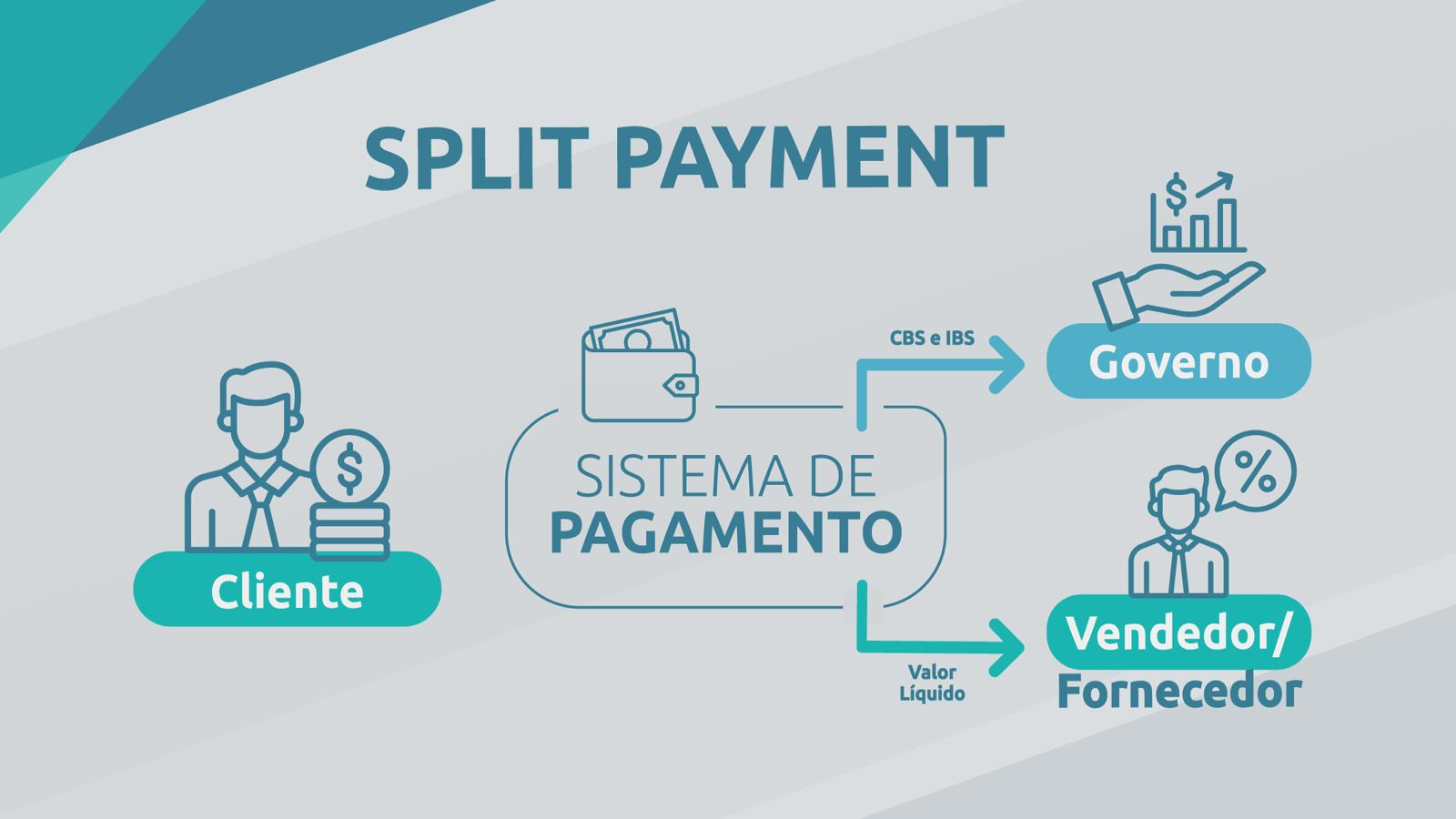

Split Payment (recolhimento na liquidação financeira)

Conforme traz o artigo 31 da Lei Complementar nº 214/2025, nas transações de pagamento relativas a operações com bens ou com serviços, os prestadores de serviços de pagamento eletrônico e as instituições operadoras de sistema de pagamentos deverão segregar e recolher ao Comitê Gestor do IBS e á RFB, no momento da liquidação financeira da transação (split payment), os valores do IBS e da CBS.

Esse procedimento deverá vincular os documentos fiscais eletrônicos às respectivas transações de pagamento, como cartões de crédito e débito, transferências online e via PIX. Isso significa que no momento do pagamento do bem ou serviço, já são separados o valor destinado ao fornecedor e o valor do tributo a ser recolhido ao governo, conforme indicado no documento fiscal eletrônico.

O split payment veio para resolver os problemas de inadimplência e sonegação, por meio da distribuição automática dos pagamentos ao fornecedor e ao governo no momento da transação.

Calculadora

A Receita Federal desenvolveu uma calculadora de tributos, que seria uma ferramenta criada para apoiar a implantação da Reforma Tributária sobre o Consumo, onde irá efetuar cálculos padronizados da CBS, IS e Imposto Seletivo. E sua função é interpretar os dados de uma operação de consumo e calcular automaticamente os tributos devidos, apresentando os resultados com memória de cálculo, base legal aplicada e detalhamento técnico, atuando desde a origem da obrigação tributária, e assim promovendo conformidade contínua, segurança jurídica e previsibilidade para todos os envolvidos.

A calculadora poderá ser baixada e embarcada diretamente em sistemas contábeis e ERPs, promovendo o cálculo automatizado dentro das rotinas de emissão dos documentos fiscais, conforme esclarece a própria Receita Federal.

Simples Nacional

As empresas do simples nacional não participarão do período de teste em 2026. E a partir de 2027 inicia-se o recolhimento da CBS, com a extinção do PIS e COFINS, e do IBS em conjunto com o ICMS/ISS até o ano de 2032. A partir de 2033 será extinto o ICMS/ISS e passará a conter somente o IBS.

Com o princípio da neutralidade tributária na reforma os valores de cada ano tende a não modificar a carga tributária para os contribuintes. Dessa forma, o percentual final de recolhimento para as empresas do Simples Nacional deve permanecer próximo aos patamares atuais, mesmo com a substituição pelos novos tributos, isso significa que para a mesma atividade e mesma receita dos últimos 12 meses, o valor de imposto do simples deve ser o mesmo, mesmo com a reforma tributária em vigor.

O contribuinte que realizar a opção pelo Simples Nacional poderá escolher por apurar e recolher o IBS e a CBS pelo regime regular, e nesse caso os valores desses tributos não serão incluídas na guia do Simples. Essa opção será exercida nos semestres iniciados em janeiro e julho de cada ano, e não poderá ser alterado em cada semestre, e essa opção será feita nos meses de setembro e abril imediatamente anterior a cada semestre. E caso esse contribuinte tenha solicitado ressarcimento de créditos de IBS ou da CBS no ano calendário vigente ou anterior, será vedado seu retorno ao regime unificado.

Imposto Seletivo

O Imposto Seletivo (IS) é um tributo que incide sobre produtos ou serviços específicos, e em especial, sofrerão a incidência, os bens e serviços que podem ser considerados prejudiciais á saúde ou ao meio ambiente. E possui duas finalidades principais:

- desencorajar o consumo e reduzir a demanda;

- gerar receita.

Será de competência da União, e sua incidência será sobre a produção, extração, comercialização ou importação de bens e serviços prejudiciais á saúde ou ao meio ambiente, conforme o artigo 409 da Lei Complementar nº 214/2025. E são considerados prejudiciais á saúde ou ao meio ambiente os bens classificados nos códigos da NCM/SH e o carvão mineral, e os serviços listados no Anexo XVII, referentes a:

- Veículos;

- Embarcações e aeronaves;

- Produtos fumígenos;

- Bebidas alcoólicas;

- Bebidas açucaradas;

- Bens minerais;

- Concursos de prognósticos e fantasy sport.

E incidirá apenas uma única vez sobre o bem ou serviço, sendo vedado qualquer tipo de aproveitamento de crédito do imposto com operações anteriores ou geração de créditos para operações posteriores. Sendo uma apuração mensal e centralizada, consolidando a apuração de todos os estabelecimentos do contribuinte.