Quando a empresa apura o PIS e COFINS pelo regime não cumulativo, aproveitado o crédito das notas fiscais de compra, portanto quando houver uma nota de devolução de compra que havia sido aproveitado o crédito, precisa reduzir o valor do crédito. Quando houver, será necessário efetuar o cadastro do ajuste no sistema, e quando não houver cadastrado, o sistema irá apontar erro ao realizar o fechamento da escrita.

Empresa com devolução de Compra. Obrigatório o cadastro de ajuste de redução crédito de PIS/COFINS do tipo 05.

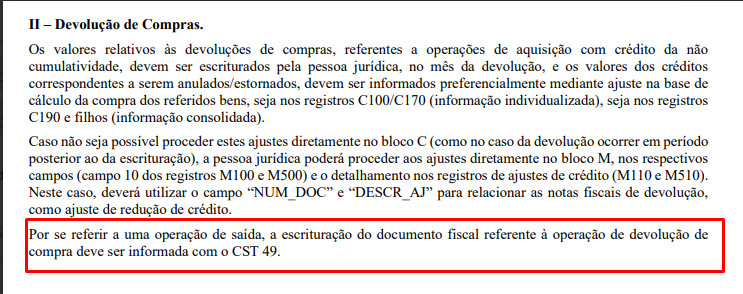

1º Configuração na nota fiscal de devolução de compra

A nota fiscal de devolução precisará estar configurada com os valores do PIS e COFINS, e com o CST 49. Conforme consta no manual do EFD Contribuições:

2º Cadastro do ajuste

O ajuste poderá ser cadastrado em Cadastro > Fiscal > Ajustes Crédito Pis Cofins > O ajuste poderá ser importado de uma outra empresa que já tenha cadastrado ou adicionar, que precisará preencher os seguintes campos:

- Nome: descrição do ajuste;

- Indicador: informar como 0-Ajuste de Redução;

- Ajuste: informar como 05-Ajuste Oriundo de Outras Situações;

- Código Crédito: informar qual o código do crédito que será aproveitado;

- Imposto PIS: informar o imposto utilizado na empresa;

- Conta Débito PIS: informar a conta para lançamento a débito;

- Conta Crédito PIS: informar a conta para lançamento a crédito;

- Histórico PIS: histórico do lançamento contábil;

- Imposto Cofins: informar o imposto utilizado na empresa;

- Conta Débito Cofins: informar a conta para lançamento a débito;

- Conta Crédito Cofins: informar a conta para lançamento a crédito;

- Histórico Cofins: histórico do lançamento contábil.

Efetuando esse cadastro, quando salvar o fechamento da escrita, o sistema já irá cadastrar o ajuste de forma automática reduzindo o valor do crédito e efetuar o lançamento contábil do ajuste conforme configurado.

Sugestão de lançamento contábil.D - PIS sobre devolução de compras / Cofins sobre devolução de compras (conta de resultado pertencente a DRE)

C - PIS a Recuperar/compensar / Cofins a Recuperar/compensar (conta pertencente ao ativo)