Com a introdução da Reforma Tributária, os documentos fiscais eletrônicos irão sofrer ajustes nos leiautes para se adequar aos novos tributos. Os DF-e (documentos fiscais eletrônicos) irão conter novos campos obrigatórios, validações específicas e uma série de regras para atender os sistemas da receita.

Os principais objetivos das mudanças estão em padronizar os documentos em todo o país, automatizar a apuração e escrituração dos novos tributos.

A seguir segue os documentos fiscais impactados com essas mudanças:

Documento Fiscal | Modelo | Tipo de Documento | Principais Mudanças |

NF-e | 55 | Mercadorias | Inclusão de IBS, CBS, IS, cClassTrib, totalizadores por UF e município, novos grupos de crédito presumido e diferimento. |

NFC-e | 65 | Varejo | Adaptação dos mesmos campos da NF-e. |

CT-e | 57 | Transporte | Inclusão de campos para os novos tributos, controle por tomador e localidade. |

CT-e OS | 67 | Serviço de Transporte | Regras específicas para transportes de serviços com novo regime. |

GTV-e | 64 | Transporte | Inclusão de tributação detalhada por localidade. |

BP-e | 63 | Transporte de Passageiros | IBS/CBS conforme trajeto e tipo de passageiro |

NF3e | 66 | Energia elétrica | Detalhamento do cClass, separação de tributos por município |

NFCom | 62 | Comunicação | Estrutura expandida por tipo de serviço com cClass obrigatório. |

NFS-e Nacional | Serviços | Adequações aos tributos e integração com apuração da União. |

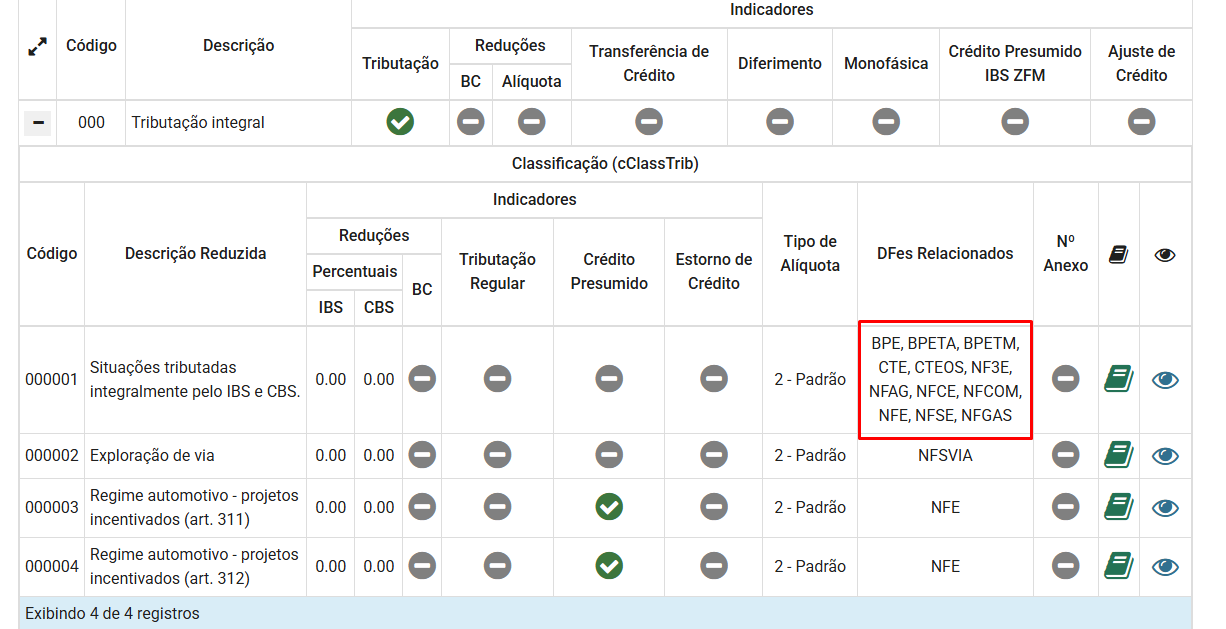

Para atender as demandas, o contribuinte deverá informar os códigos CST de IBS e CBS e o cClassTrib nos documentos fiscais, essas informações em conjunto estão associadas a uma forma de tributação específica conforme prevê a Lei Complementar nº 214/2025 e as informações desses CST e cClassTrib podem ser consultadas clicando aqui, por esse material divulgado pelo Portal da Conformidade Fácil, poderá verificar quais cClassTrib e CST que serão aceitos para os documentos fiscais.

Por exemplo para o CST 000 de Tributação Integral e cClassTrib 000001 - Situações tributadas integralmente pelo IBS e CBS serão aceitos para os DFes BPE, BPETA, BPETM, CTE, CTEOS, NF3E, NFAG, NFCE, NFCOM, NFE, NFSE, NFGAS.

É importante que os documentos fiscais sejam gerados da forma correta, pois eles serão confissão de dívida para a receita, não tendo mais a opção de ajustar valores na apuração final de documentos que foram emitidos de forma incorreta.

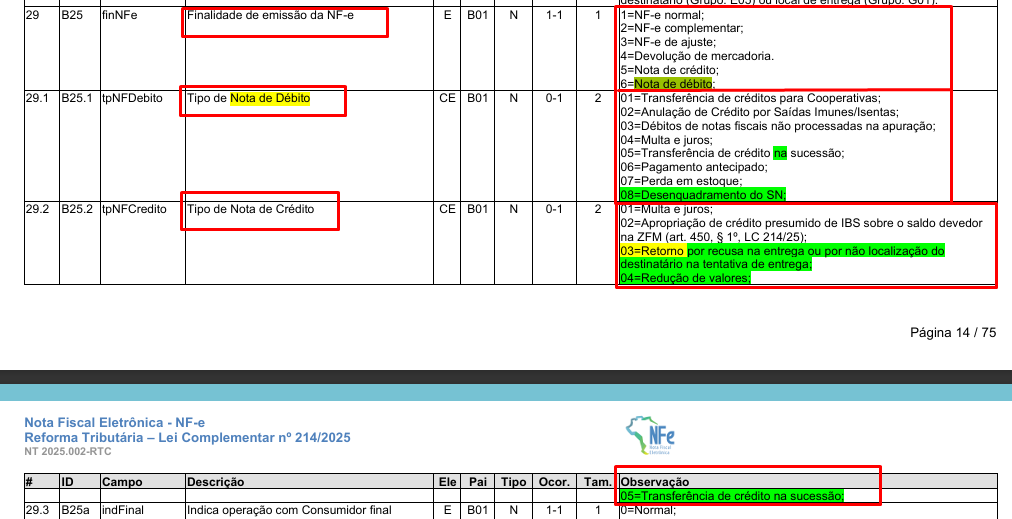

A Reforma Tributária conforme especificado na NT 2025.002 v.1.30 traz a Finalidade Débito e Finalidade Crédito da NF-e que são instrumentos utilizados para documentar situações contábeis onde é necessário corrigir informações comerciais que foram registradas em um documento, ou seja na nota fiscal. Uma nota de débito seria para situações que o emitente registra um aumento no imposto devido, consequentemente gerando uma redução no imposto devido pelo adquirente, que é o destinatário. E uma nota de crédito são para situações que documenta uma situação na qual o emitente registra uma redução no imposto devido, e consequentemente um aumento no imposto devido pelo adquirente, que é o destinatário.

As ''Notas de Ajuste'' e 'Nota Complementar'', que já existem, são casos especiais de notas de débito, por exemplo devolução de mercadoria que havia sido vendida a um consumidor final, é um exemplo de Nota de Crédito que deverá ser emitida.

Ou seja, os documentos fiscais eletrônicos serão emitidos, sendo instrumento de confissão de dívida, portanto é crucial que esses documentos sejam emitidos corretamente, e quando precisar efetuar notas de ajustes ou notas complementares, como é o caso de uma devolução de mercadoria, essa será feita mediante as notas de Débito e Crédito, e a partir delas irão compor a apuração assistida para a apuração dos tributos.

De acordo com a última nota técnica da NF-e e NFC-e, os tipos de finalidade de emissão da NF-e e os tipos de nota de débito e crédito que serão aceitos são:

Observação: As Notas de Débito e Crédito somente serão para efetuar ajustes dos novos tributos - IBS, CBS e IS.

Vale destacar que o ICMS não será somente substituído pelo IBSUF ou que o ISS será substituído somente pelo IBSMUN, mas que tanto o ICMS e ISS serão substituídos pelo IBS (que contém o estado e o munícipio), isso significa que uma nota de prestação de serviço agora poderá ter tanto IBSUF quanto IBSMUN, e uma nota de comércio também poderá conter os dois, destinando uma parte do tributo ao estado e ao munícipio.

Entretanto, o IBSMUN somente devem ser informado nos documentos fiscais a partir de 2027, para o ano de 2026 a alíquota que deverá ser preenchida é apenas do campo IBSUF, o que está especificado na NT 2025.002 v.1.30, na mensagem de rejeição 1036.

Isso significa que se for informado uma alíquota para IBSMUN no ano de 2026, a NF-e e NFC-e (que se trata essa nota técnica) irá ser rejeitada.

Deve se atentar também aos documentos fiscais emitidos com o cClassTrib do IBS/CBS que não forem permitidos para aquele documento fiscal também será rejeitada (código de rejeição 1025), ou se o cClassTrib do IBS/CBS for informado para um CST incompatível (rejeição 1024).

Todas as rejeições e informações de como devem ser emitidos os documentos fiscais estão disponíveis nas Notas Técnicas dentro do Portal da Nota Fiscal Eletrônica, onde possui notas técnicas para cada tipo de documento fiscal.

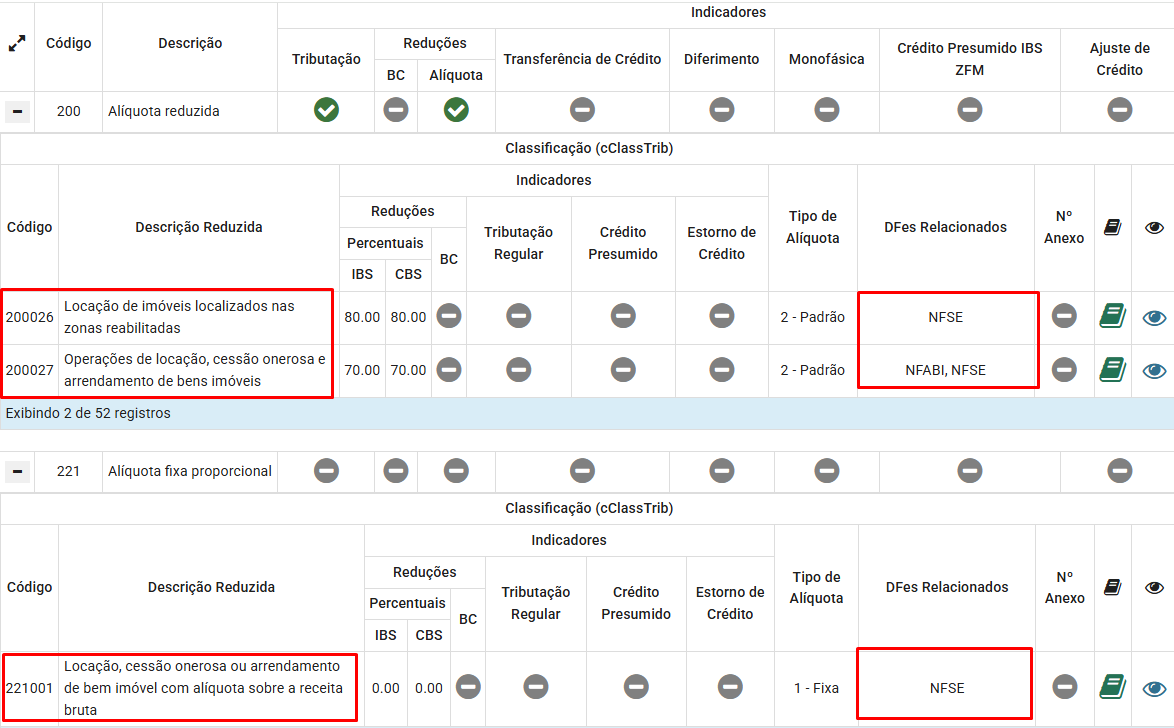

Outra mudança importante que vem com a Reforma Tributária é referente a locação (aluguéis), pois até 2025 não possuía um documento fiscal eletrônico para gerar essas informações. E com a reforma isso irá mudar, que agora terá uma nota fiscal para a locação de imóveis. Por meio do Portal da Conformidade Fácil, conseguimos verificar ao pesquisar por Locações que serão aceitos para dois documentos fiscais, a NFSE (nota de serviço) e a NFABI (criação do documento da reforma que é Nota Fiscal de Atividades Imobiliárias).

A mais comum com o cClassTrib 200027, poderá ser feita pelos dois documentos fiscais, porém ainda não está especificado se poderá escolher entre os dois, ou se terá regras informando quando gerar um ou outro.

Portanto, como vimos, o DFe servirá como confissão de dívida. No entanto, algumas atividades que não se enquadram no modelo padrão de emissão de nota fiscal — como, por exemplo, instituições financeiras com grande volume de operações — deverão prestar suas informações por meio da DERE (Declaração Eletrônica de Regimes Específicos). Essa declaração reunirá os dados referentes à tributação do IBS e da CBS.

A DERE ainda depende de regulamentação, e nem todos os regimes específicos precisarão ser declarados.

Para maiores detalhes, será necessário aguardar a publicação das normas que regulamentarão essa nova obrigação acessória.

Observação: Em 2026 somente deverá ser informado os novos tributos para empresas do regime normal - Lucro Presumido e Lucro Real. As empresas do simples nacional no 1º ano estão dispensadas.

Outra mudança que poderá ocorrer nos documentos fiscais eletrônicos é a introdução do Crédito Presumido, mecanismo que tem como objetivo preservar a neutralidade tributária nas operações com bens ou serviços adquiridos de não contribuintes do IVA (CBS/IBS).

Em situações em que o fornecedor não é contribuinte — como pessoas físicas, microempreendedores individuais (MEIs) ou empresas de regimes específicos —, não há destaque de crédito na nota fiscal. Assim, o adquirente não teria, em tese, valores a recuperar. No entanto, para evitar o aumento do custo tributário na cadeia, poderá ser aplicado o crédito presumido, permitindo que o adquirente se credite de um valor estimado, compensando o tributo embutido no preço pago.

Exemplo:

Um produtor rural pessoa física vende mercadorias a uma empresa contribuinte do IVA. Embora o produtor não destaque o imposto, ele já arcou com custos que continham CBS e IBS embutidos nas suas aquisições. Para manter a neutralidade e evitar cumulatividade, o adquirente poderá apropriar um crédito presumido, conforme critérios estabelecidos em lei e regulamentação.

É importante ressaltar que o crédito presumido não se aplica a todas as operações, sendo voltado principalmente a regimes diferenciados e favorecidos, como os da Zona Franca de Manaus, regiões de incentivos fiscais, e atividades com tratamento especial.

A identificação e o valor do crédito presumido deverão ser informados no documento fiscal eletrônico, utilizando a Tabela de Crédito Presumido prevista nos layouts oficiais (Notas Técnicas e futuras regulamentações).