A Reforma Tributária introduz mudanças significativas nos tributos apurados pelas empresas, impactando diretamente os lançamentos contábeis. Com base nas informações já divulgadas pela Receita Federal e pelas legislação vigente até o momento, elaboramos uma recomendação dos grupos e contas que devem ser criadas no plano modelo, trazendo exemplos de como ficarão os lançamentos na importação das notas fiscais e no fechamento da escrita.

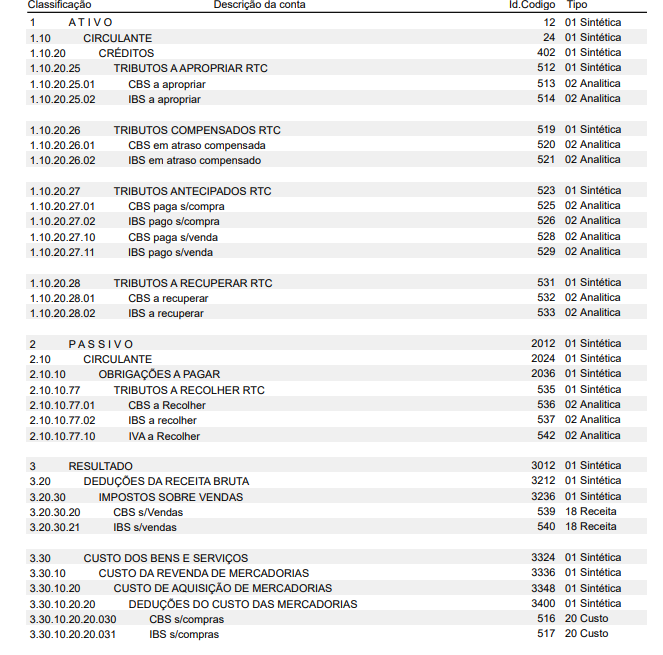

No plano de contas, recomendamos a criação das seguintes contas contábeis:

A existência de diversos grupos no ativo se deve ao fato de que os créditos somente se concretizam no momento da extinção do débito que podem ser realizados conforme art. 27 da LC 214/2025. Por esse motivo, foi criado esses grupos, cada um com finalidade específica, conforme descrito a seguir:

- Tributos a Apropriar: contabilizam os valores dos tributos conforme destacado nos documentos fiscais de entrada, mas que ainda não houve a extinção do débito.

- Tributos Compensados: criado para quando o contribuinte efetua a apuração do mês, mas não recolhe a guia, e nesse tempo o adquirente efetua a extinção do débito (pago por guia ou Split Payment).

- Tributos Antecipados pago s/compra: quando o contribuinte efetua uma compra, e ocorre a extinção do débito por ele (pago por guia ou Split Payment).

- Tributos Antecipados pago s/venda: quando o contribuinte efetua uma venda, e ocorre a extinção do débito pelo adquirente (pago por guia ou Split Payment).

- Tributos a Recuperar: quando houver a extinção do débito por qualquer modalidade e que esse valor irá compor a apuração como crédito, abatendo do valor a recolher.

A seguir possui as explicações e funcionamento de cada grupo.

1. Lançamentos Contábeis na Compra

Na compra da mercadoria - Ao escriturar a nota fiscal de entrada no valor de R$10.840,00; sendo que desse valor R$840,00 se refere ao CBS.

D - Compras de mercadorias (custo - conta de resultado) ........... 10.840,00

C - Fornecedor (passivo circulante) .............................................. 10.840,00

2. Fechamento da Escrita - Referente as Notas de Entrada/Contratação

Ao efetuar o fechamento da escrita será apurado os valores de CBS e IBS presente nas notas fiscais de entrada e será gerado o lançamento conforme a configuração da operação:

D - CBS a Apropriar (ativo circulante) ........................................... 840,00

C - CBS s/Compras (dedução do custo - conta de resultado) ...... 840,00

Esse valor fica no a apropriar pois ainda não temos a confirmação que o débito foi extinto para ser recuperado.

Caso o usuário tenha confirmado a extinção dos débitos das entradas por meio da tela "Apropriação Crédito IVA" o crédito passará a integrar o saldo a recuperar. O sistema irá utilizar os valores confirmados para transferir o saldo da conta "A apropriar" para a conta "A recuperar" por meio do seguinte lançamento:

D - CBS a Recuperar (ativo circulante)

C - CBS a Apropriar (ativo circulante)

2.1 Na situação que a empresa de trabalho efetua o pagamento do imposto do seu fornecedor:

Essa situação é o caso em que a empresa decide efetuar o pagamento do imposto de uma nota de entrada de forma antecipada para poder aproveitar o crédito.

Neste caso o usuário deverá iniciar efetuando a baixa parcial do título em aberto do fornecedor referente ao valor pago do imposto, visto que essa parte não deve mais ser paga ao fornecedor.

Aconselhamos a utilização de uma conta transitória (CSB paga s/compra) para verificação posterior se a receita permitiu a utilização do crédito. Com isso o usuário deverá efetuar a baixa do título do fornecedor utilizando a opção ''Antecipação CBS/IBS'' onde será feito o seguinte lançamento:

D - CBS paga s/compra (ativo circulante)

C - CBS a Apropriar (ativo circulante)

D - Fornecedor (passivo circulante)

C - Caixa/Banco (ativo circulante)

Esse lançamento será responsável por retirar o valor do "A Apropriar" e transferir para esta conta transitória. No momento do fechamento da escrita com base nas informações prestadas pela tela da "Apropriação do Crédito IVA" o sistema irá efetuar o seguinte lançamento contábil:

D - CBS A recuperar (ativo circulante)

C - CBS paga s/compra (ativo circulante)

Esse lançamento irá retirar o saldo do "CBS paga s/compra" e irá colocar esse valor no "A Recuperar" permitindo a utilização do crédito. Após o fechamento a conta do imposto pago s/ compra não deve ter saldo evidenciando que a RFB efetivamente utilizou o crédito do imposto que a empresa antecipou.

Atenção: Caso o usuário não queira efetuar o controle descrito no tópico 2.1 o grupo CBS pago s/ compra não precisa ser criado e não é necessário ser configurado no imposto.

Observação: Os lançamentos dos tópicos 1 e 2 funcionam da mesma forma para o IBS, em suas contas específicas.

3. Lançamentos Contábeis na Venda/Prestação de Serviço

Na nota fiscal de venda - ao escriturar a nota fiscal de saída no valor de R$1.094,00; sendo que desse valor R$84,00 se refere ao CBS e R$10,00 ao IBS.

D - Clientes a Receber (ativo circulante) ....................................... 1.094,00

C - Receitas (conta de resultado) ...................................................1.094,00

4. Fechamento da Escrita - Referente as Notas de Saída/ Prestação de Serviço

Ao efetuar o fechamento da escrita irá ser apurado o imposto e ser efetuado o lançamento contábil da CBS e IBS conforme a configuração da operação, que pode ter dois entendimentos, onde o usuário poderá optar por debitar diretamente a conta da receita ou as contas de dedução da receita:

1ª Opção

D - CBS s/vendas (deduções da receita - conta de resultado) ........ 84,00

C - CBS a Recolher (passivo circulante) ..........................................84,00

D - IBS s/vendas (deduções da receita - conta de resultado) ..........10,00

C - IBS a Recolher (passivo circulante) ........................................... 10,00

2ª Opção

D - Receita (conta de resultado) ................................................... 84,00

C - CBS a Recolher (passivo circulante) ...................................... 84,00

D - Receita (conta de resultado) .................................................. 10,00

C - IBS a Recolher (passivo circulante) ....................................... 10,00

4.1 Caso o cliente tenha pago o IVA antecipadamente de uma nota do contribuinte (extinção do débito na venda)

Quando o débito for extinto pelo cliente via recolhimento avulso (ou split payment futuramente) também será efetuado os seguintes lançamentos no fechamento da escrita:

D - CBS a Recolher (passivo circulante)

C - CBS paga s/venda (ativo circulante)

D - IBS a Recolher (passivo circulante)

C - IBS pago s/venda (ativo circulante)

Esse lançamento ira reduzir o valor do a recolher com o valor já pago que estará na conta CBS/IBS pago s/ venda.

5. SPLIT Payment (Previsão da Receita - 2027)

Os lançamentos referente ao Split Payment estão em análise visto que carece de regulamentação e deve iniciar apenas em 2027. Analisando os dispositivos legais criamos uma prévia de como o controle das informações ocorrerá no sistema, entretanto o funcionamento poderá conter alterações quando a regulamentação for efetivamente definida.

5.1 Venda por Split Payment A Vista (Cartão/PIX) (apenas em 2027)

Quando houver venda com pagamento via cartão ou pix, e a extinção do débito ocorrer por meio do split payment, será realizado o seguinte lançamento na importação da nota fiscal (esse lançamento ainda depende de a informação constar no XML, portanto ainda será confirmada a forma desse lançamento):

D - Banco (ativo circulante) ................................ 1.000,00

D - CBS paga s/venda (ativo circulante) ............ 84,00

D - IBS pago s/venda (ativo circulante) ............. 10,00

C - Receita (conta de resultado) ........................ 1.094,00

5.2 Venda a Prazo com Split Payment ou pagamento pelo adquirente na Baixa do Título a Receber (apenas em 2027)

Quando a nota for a prazo, e houver o recolhimento do tributo pelo adquirente ou tiver o recolhimento pelo split payment, ao efetuar a baixa do título a receber, selecionando a opção ''Antecipação CBS/IBS'', será feito o seguinte lançamento:

D - CBS paga s/venda (ativo circulante) ............ 84,00

D - IBS pago s/venda (ativo circulante) ............. 10,00

C - Cliente (ativo circulante) .............................. 94,00

6. Pagamento pelo adquirente de Débitos vencidos

Pode ocorrer do contribuinte realizar a apuração do imposto, mas não efetuar o pagamento da guia, ficando em atraso. Em determinadas situações um cliente (adquirente) pode antecipar o pagamento do tributo para poder aproveitar o crédito.

Por exemplo, efetuou a apuração do tributo do mês 09, com vencimento no dia 20/10 (exemplo), mas não efetuou o pagamento da guia, posteriormente em 30/10, o adquirente realiza o pagamento do tributo para poder aproveitar o crédito em sua apuração do mês. Nessa situação, quando o contribuinte for efetuar a apuração do mês 10, a receita informará a confirmação da extinção desse débito, e no fechamento da escrita desse período serão feitos os seguintes lançamentos contábeis:

D - CBS em atraso compensada (ativo circulante)

C - CBS paga s/venda (ativo circulante)

D - IBS em atraso compensado (ativo circulante)

C - IBS pago s/venda (ativo circulante)

Na baixa do título a pagar do tributo do mês 09, o usuário precisará dar uma baixa utilizando as contas de CBS e IBS em atraso compensada na data e valor correspondentes ao pagamento efetuado pelo adquirente.

7. Fechamento da Escrita - Lançamento IVA

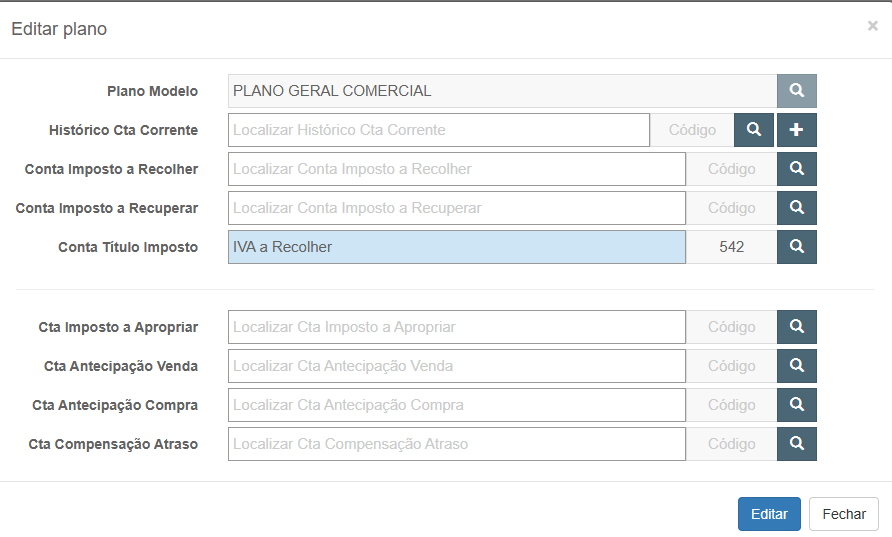

Caso o usuário opte pela geração de uma guia única criamos a configuração para transferir do imposto CBS e IBS para uma única conta e título IVA com o valor total. Caso o imposto IVA esteja criado no sistema essa transferência ocorrerá automaticamente caso existam valores a recolher.

D - CBS a Recolher (passivo circulante)

D - IBS a Recolher (passivo circulante)

C - IVA a Recolher (passivo circulante)

8. Cadastro dos Impostos

Em Cadastro > Impostos deverá ser adicionado os impostos da CBS e IBS e inserir as informações conforme traz o material Cadastro de impostos. Após criado as contas contábeis devem ser configuradas por meio do botão "Planos". Ao acessar a tela das contas o sistema irá exibir apenas as contas necessárias no impostos referente a Reforma Tributária do Consumo.

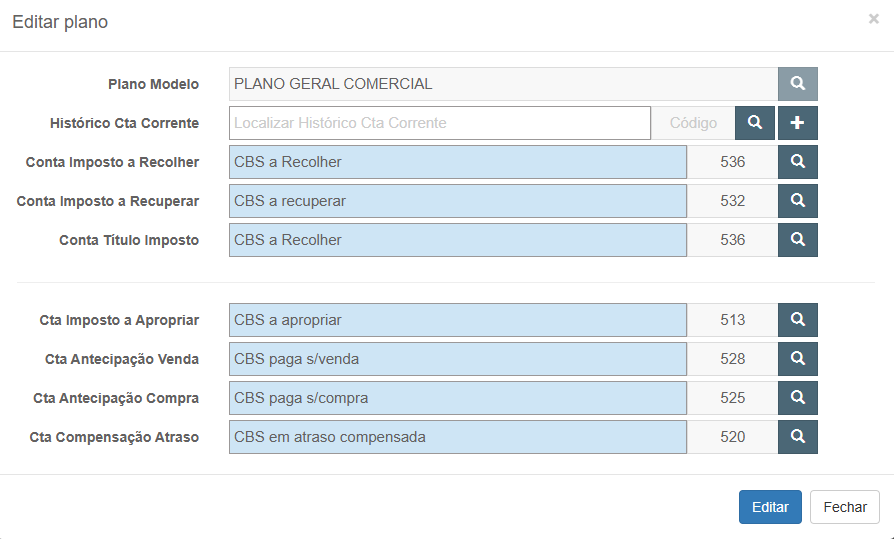

8.1 Imposto CBS

Segue configuração das contas para o cadastro do imposto da CBS (250):

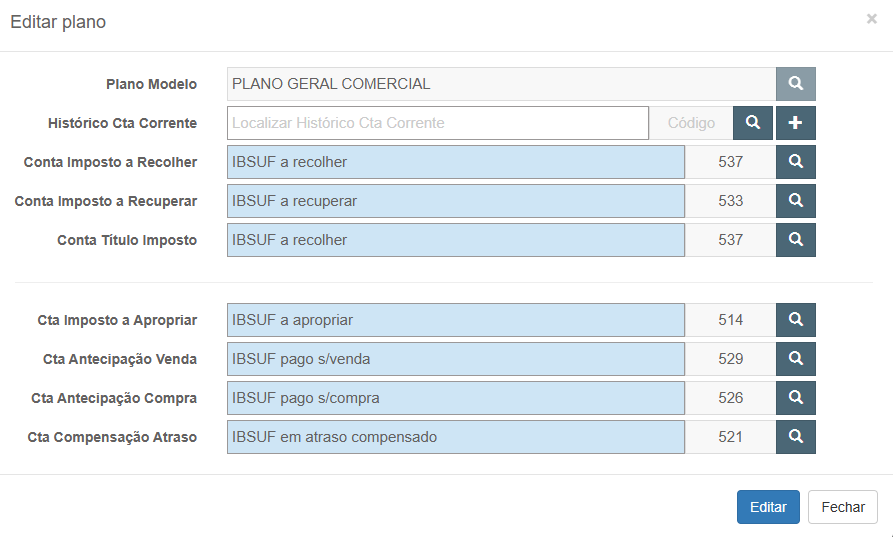

8.2 Imposto IBS

Segue configuração das contas para o cadastro do imposto da IBS (251):

8.3 Imposto IVA

Para unificar os impostos em um único título, deverá ser criado o imposto do tipo IVA (254).