A partir de 2026 inicia o período de testes da Reforma Tributária do Consumo e nesse primeiro ano não terá alterações para as empresas do Simples Nacional (exceto nos casos de devolução em operações com empresas dos demais regimes). Em janeiro entrará em operação os impostos CBS e IBS com as alíquotas de 0,9% e 0,1% respectivamente. Nesse ano o valor recolhido desses tributos poderá ser utilizado para compensar o pagamento do PIS/Cofins e outros tributos federais. O material explicando os impostos sendo substituídos, as regras de transição, o split payment pode ser acessado por meio do material Introdução a Reforma.

Esse artigo terá seu foco em explicar os principais campos a serem utilizados para a emissão das notas fiscais e a nova sistemática sendo desenvolvida pela receita para apuração desses tributos.

- Município de Incidência: Com a alteração do local da operação essa informação se torna crucial para a determinação de onde será devido o imposto;

- NCM: Código já utilizado atualmente e obrigatório para a apuração dos novos impostos em relação a mercadorias. Sua correta classificação é ainda mais importante na RTC visto que a lei especifica possíveis reduções e/ou isenções com base em códigos de NCM.

- NBS: Tabela classificando cada item de serviço com obrigatoriedade a partir de 2026 para a emissão de NFSe. Todos os municípios precisarão se adequar adicionando e exigindo essa nova codificação de serviço em seus sistemas. As prefeituras poderão manter seus sistemas emissores ou optar pelo sistema nacional de emissão, entretanto independente do caminho escolhido pela prefeitura a mesma precisará se comunicar com o ambiente nacional de NFSe a partir do início da reforma, visto que a apuração do IBS somente ocorrerá pelo ambiente nacional.

- CClassTrib: Nova tabela obrigatória para apuração dos novos impostos e responsável pela correta identificação da tributação a ser aplicada em cada operação executada. A definição dessa é vinculativa com cada anexo disponível na Lei da RTC. Clique aqui e conheça os novos códigos.

- CBS: Novo conjunto de campos com as informações referente a base de cálculo, alíquota, percentual de redução e valor do tributo CBS;

- IBSUF: Novo conjunto de campos com as informações referente a base de cálculo, alíquota, percentual de redução e valor do tributo IBS no tangente a UF;

- IBSMun: Novo conjunto de campos com as informações referente a base de cálculo, alíquota, percentual de redução e valor do tributo IBS no tangente ao município;

- Situações específicas:

- TribRegular: Grupo de informações exigidas nas notas fiscais informando como seria a tributação caso a o produto não tivesse condição resolutória/suspensiva. Ex.: Operação com suspensão de tributo;

- TribCompraGov: Grupo de informações referente ao valor da IBS e CBS em compras governamentais;

- CredPres: Informações referente ao crédito presumido para IBS e CBS;

- IBSCBSMono: Informações referente a tributação monofásica;

Documento Fiscal Eletrônico

O artigo 60 da LC 214/2025 determina que a emissão de uma nota possui caráter declaratório e constituem confissão do valor devido de IBS e CBS. Essa definição trouxe uma mudança visto que a obrigação tributária nasce no momento da emissão do documento e não em uma declaração gerada posteriormente. A receita federal esta estruturando o sistema de apuração deles em um formato em que não será necessário o envio de outras informações exceto os documentos fiscais. Para tanto será necessário que todos os documentos incidentes de CBS e IBS passem pela infraestrutura de documento fiscal eletrônico.

Foram desenvolvidos diversos novos eventos a serem enviados e vinculados as notas fiscais eletrônicas, destacando-se:

| Evento | Autor |

|---|---|

| Destinação de item para consumo pessoal | Emitente/Destinatário |

| Perecimento, perda, roubo ou furto durante o transporte contratado pelo adquirente | Destinatário |

| Perecimento, perda, roubo ou furto durante o transporte contratado pelo fornecedor | Emitente |

| Imobilização de Item | Destinatário |

Não cumulatividade

A apuração do imposto será de regime não cumulativo por meio da apuração de créditos nas entradas e débitos nas saídas. A grande mudança do formato é que o artigo 47 da LC 214/2025 determina que a apropriação dos créditos somente poderá ser realizada quando ocorrer a extinção dos débitos que geraram os mesmos.

De uma forma simplificada: Crédito somente poderá ser utilizado quando o imposto que o gerou for quitado. A quitação pode ocorrer tanto por pagamento de guia quanto pela utilização de créditos disponíveis.

O grande problema gerado por esse dispositivo é: Como determinar quais créditos podem ou não ser utilizados em uma apuração? A resposta hoje é que apenas a receita terá essa informação e irá fornecer por meio de relatórios e também via Integra Contador porém ainda sem a definição dos serviços ou dos custos.

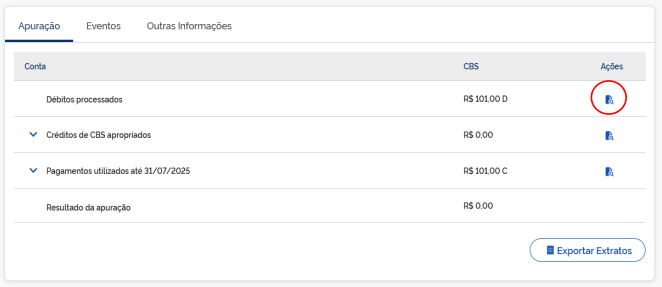

Apuração Assistida

A apuração assistida é todo esse conjunto de regras desenvolvidas e integradas pela receita disponíveis em um portal que o contribuinte poderá acessar mensalmente para verificar a apuração do imposto do mesmo. Nesse portal será possível efetuar a consulta de todos os créditos e débitos de CBS e IBS apurado, os créditos elegíveis para utilização (quitados) e o resultado final do imposto devido com a guia disponível para pagamento. A imagem a seguir é de uma simulação efetuada nesse novo ambiente da RFB porém que ainda não está aberto ao público.

O que inicia em Janeiro de 2026?

A partir dessa competência esta prevista a obrigatoriedade dos novos campos para todas as notas fiscais eletrônicas das empresas de regime normal com as alíquotas de testes.

Das novas informações a serem exigidas na emissão de notas fiscais destaca-se avaliar para parametrização nos sistemas de gestão e nas prefeituras:

- Validar a correta classificação de NCM nos produtos,

- Efetuar a classificação de NBS nos serviços;

- Classificar os produtos e serviços com o seu respectivo cCLassTrib.

Disponibilizamos uma análise prévia da vinculação de NCM x CClassTrib e também de NBS x CClasstrib na funcionalidade Simulação da Reforma Tributária. Utilize esses dados como base para classificação dos itens para os clientes. É importante efetuar os ajustes necessários após a exportação inicial do sistema.

Com as novas informações preenchidas as notas entrarão no fluxo da RFB e terão sua apuração efetuada. Além disso assim que os XML's tiverem os dados da RTC o sistema irá iniciar a importação e apuração dos valores.

Em breve os novos campos estarão disponíveis para visualização nas suas respectivas telas.