A Lei nº 15.270/2025 instituiu a tributação na distribuição de lucros e dividendos à alíquota de 10%, aplicável às distribuições mensais a partir de R$50.000. Diante dessa mudança, a rotina de distribuição de lucros foi ajustada para atender às novas exigências legais.

Lançamento da Distribuição de Lucros com Retenção

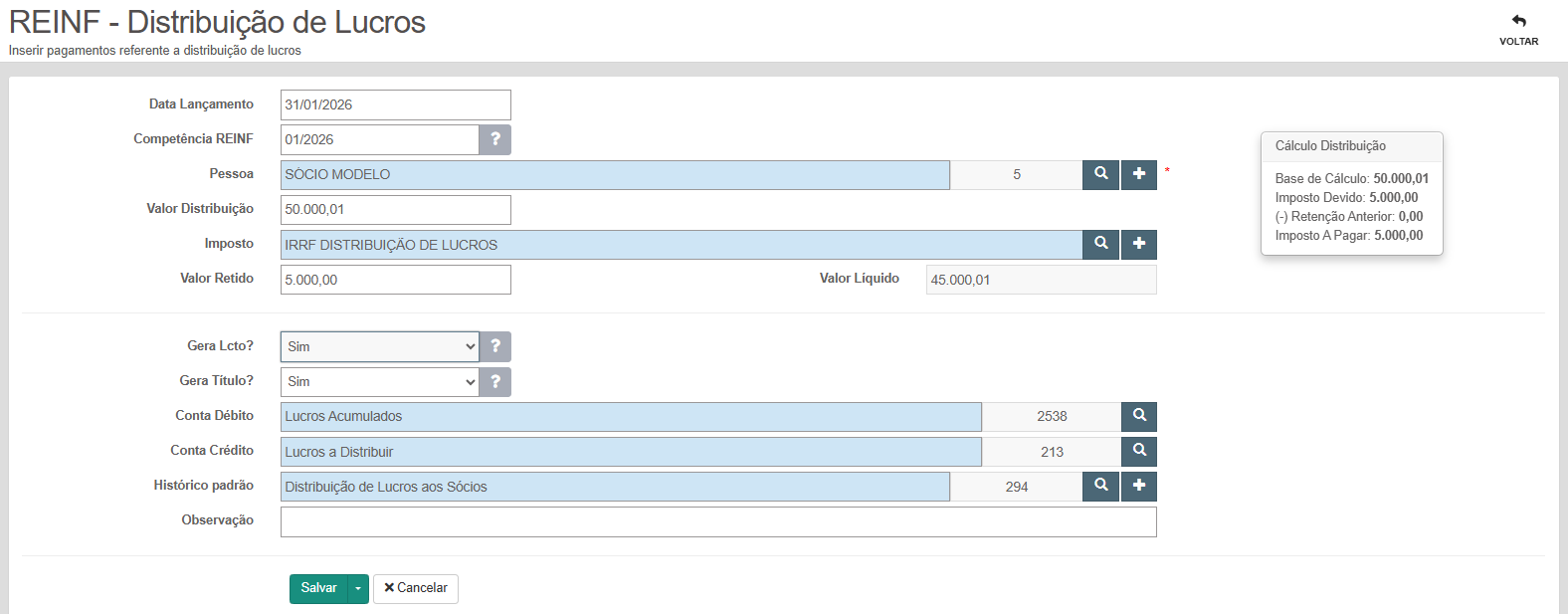

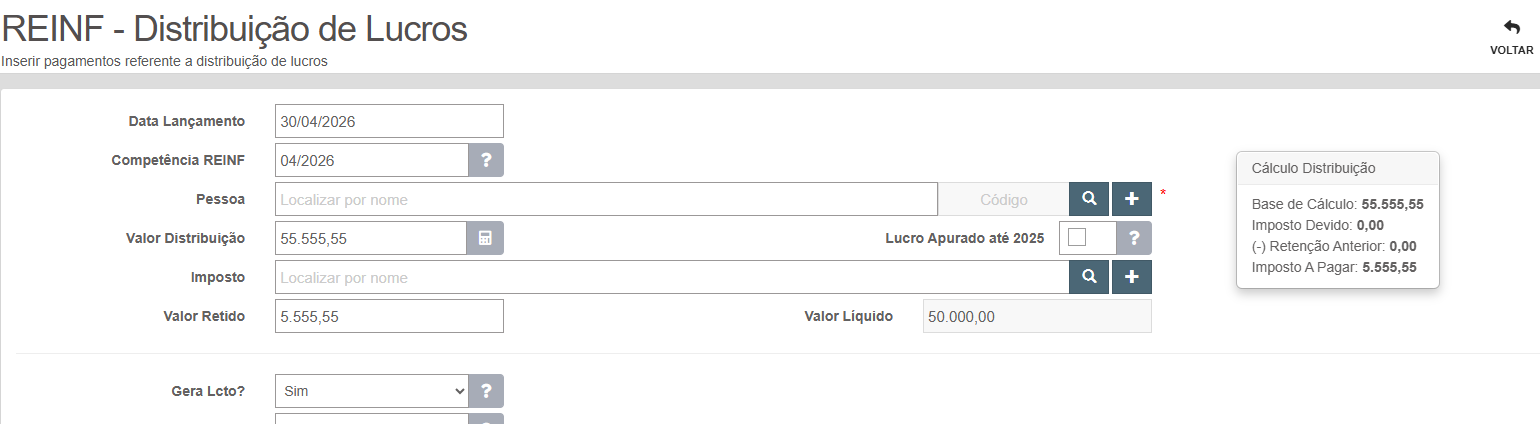

Ao realizar o lançamento de uma distribuição de lucros em Reinf > Distribuição de Lucros, quando o valor total distribuído para a mesma pessoa ultrapassar R$50.000, o sistema calculará automaticamente o IRRF à alíquota de 10%, apresentando de forma detalhado, a base de cálculo, valor do imposto retido e o valor líquido da distribuição.

Exceção - Distribuições aprovadas até 31/12/2025

De acordo com o § 3º, art 6º-A da Lei nº 15.270/2025, as distribuições que foram aprovadas até 31/12/2025 não estão sujeita à retenção do imposto. Dessa forma, caso o usuário entenda que a retenção não é aplicável, o valor do imposto poderá ser ajustado manualmente no lançamento.

Distribuição de Lucros com dois ou mais lançamentos no mesmo mês

Quando houver mais de um lançamento de distribuição de lucros no mesmo mês, o sistema:

Soma automaticamente os valores lançados;

Verifica se o total mensal ultrapassa R$ 50.000,00;

Aplica a retenção de 10% sobre o total acumulado do mês a partir do momento em que o limite é alcançado.

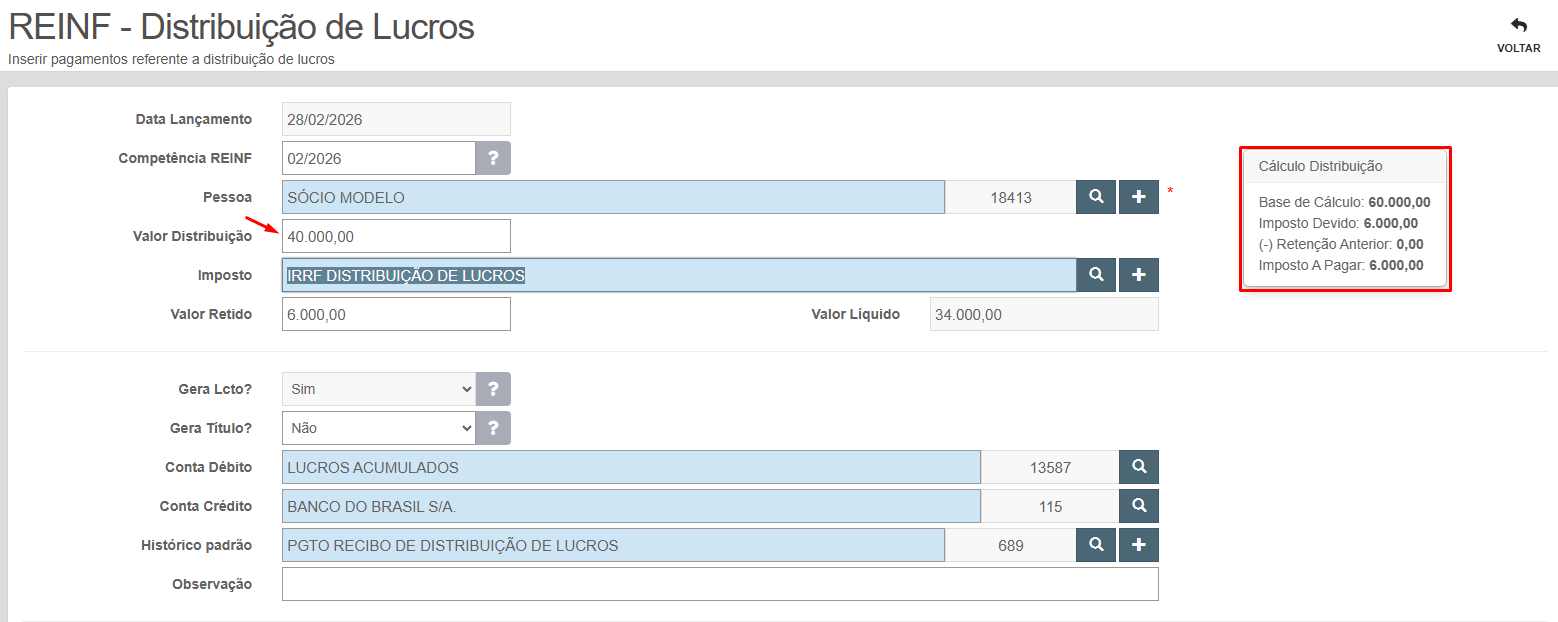

Exemplo:

1º Lançamento no mês: Valor de R$20.000 > não há retenção (não alcançou os R$50.000)

2º Lançamento no mês: Valor de R$40.000 > será somado com os R$20.000, e aplicar 10% sobre a soma, equivalente a R$60.000.

Nesse lançamento, teremos um valor distribuído de R$40.000, com retenção de R$6.000, portanto o valor pago ao sócio será o líquido de R$34.000.

Importante: Como a retenção será somente calculada quando ultrapassar os R$50.000 mensais, pode acontecer de, em determinado lançamento, o valor retido seja superior ao valor da distribuição, o que resultaria em um valor negativo. Nesse caso, o usuário precisará aumentar o valor da distribuição de lucro, de modo que o valor da retenção seja inferior ou igual ao valor da distribuição.

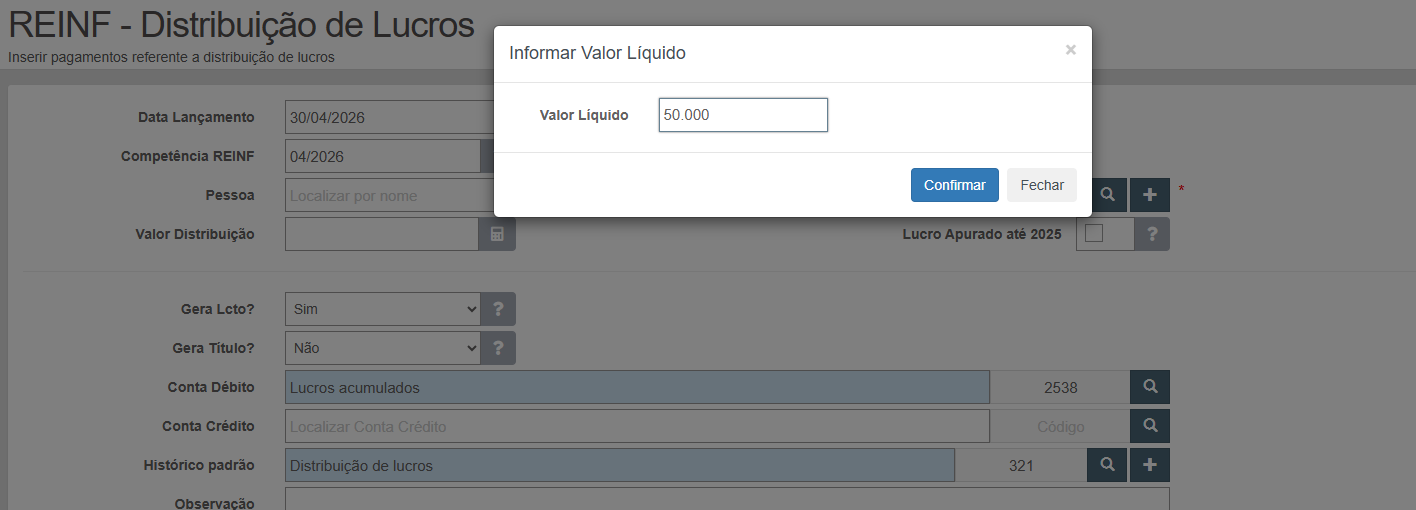

Distribuição de Lucros pelo Valor Líquido

Será possível informar a distribuição de lucro pelo valor líquido, e a partir dele o sistema irá calcular o valor bruto e o valor retido. Para isso, no campo Valor Distribuição terá uma calculadora ao lado, e ao clicar nela será habilitado para informar o valor líquido da retenção:

O cálculo será feito baseado na alíquota de 10%, ou seja, o valor líquido representa 90% do valor bruto, portanto para calcular o valor bruto é aplicado R$50.000 / 90% = 55.555,55

Envio Mensal - Competência Reinf

De acordo com o comunicado da Receita Federal quando houver retenção na distribuição de lucro, a informação deverá ser enviada mensalmente, pois o vencimento do imposto é o mês seguinte do fato gerador (quando IRRF de residentes no país), e no mesmo dia do fato gerador (IRRF de não residentes no país - guia deve ser gerada pelo sicalc nesse caso).

Devido a isso, a regra de validação que permitia enviar distribuição de lucro até o mês seguinte do fechamento do trimestre não se aplica quando houver retenção. Impactando o campo ''Competência Reinf'', que será preenchido automaticamente com o mesmo mês do lançamento sempre que houver retenção.

Portanto, no momento da geração da REINF, caso existam lançamentos de distribuição de lucros no mesmo mês, em que uma delas tenha havido retenção, e com competência Reinf diferentes, o sistema irá apresentar erro, solicitando que o usuário acesse a rotina de distribuição de lucros e edite a competência reinf para a mesma do lançamento efetuado.

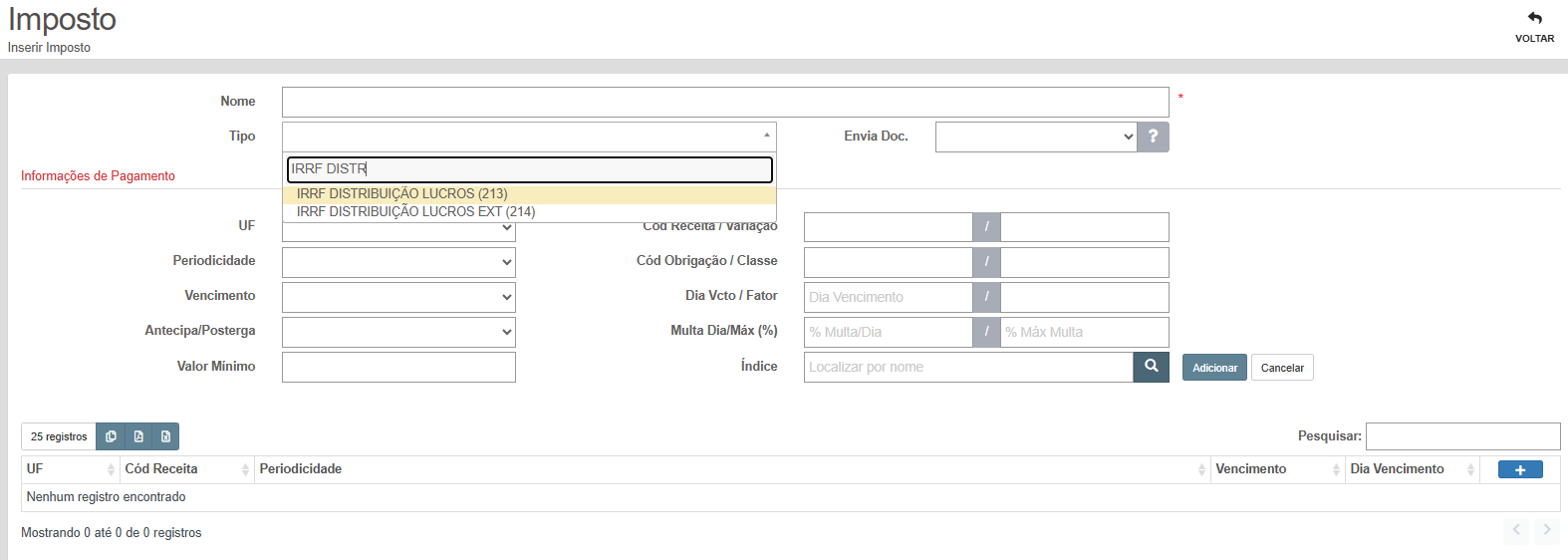

Cadastro de Impostos

Para poder lançar essas distribuições de lucros com retenção será preciso cadastrar dois possíveis novos impostos, um para distribuição de lucros pessoas físicas e o outro para pessoas do exterior.

- IRRF DISTRIBUIÇÃO DE LUCROS (213) - Pessoa Física

- IRRF DISTRIBUIÇÃO DE LUCROS EXT (214) - Pessoa no Exterior

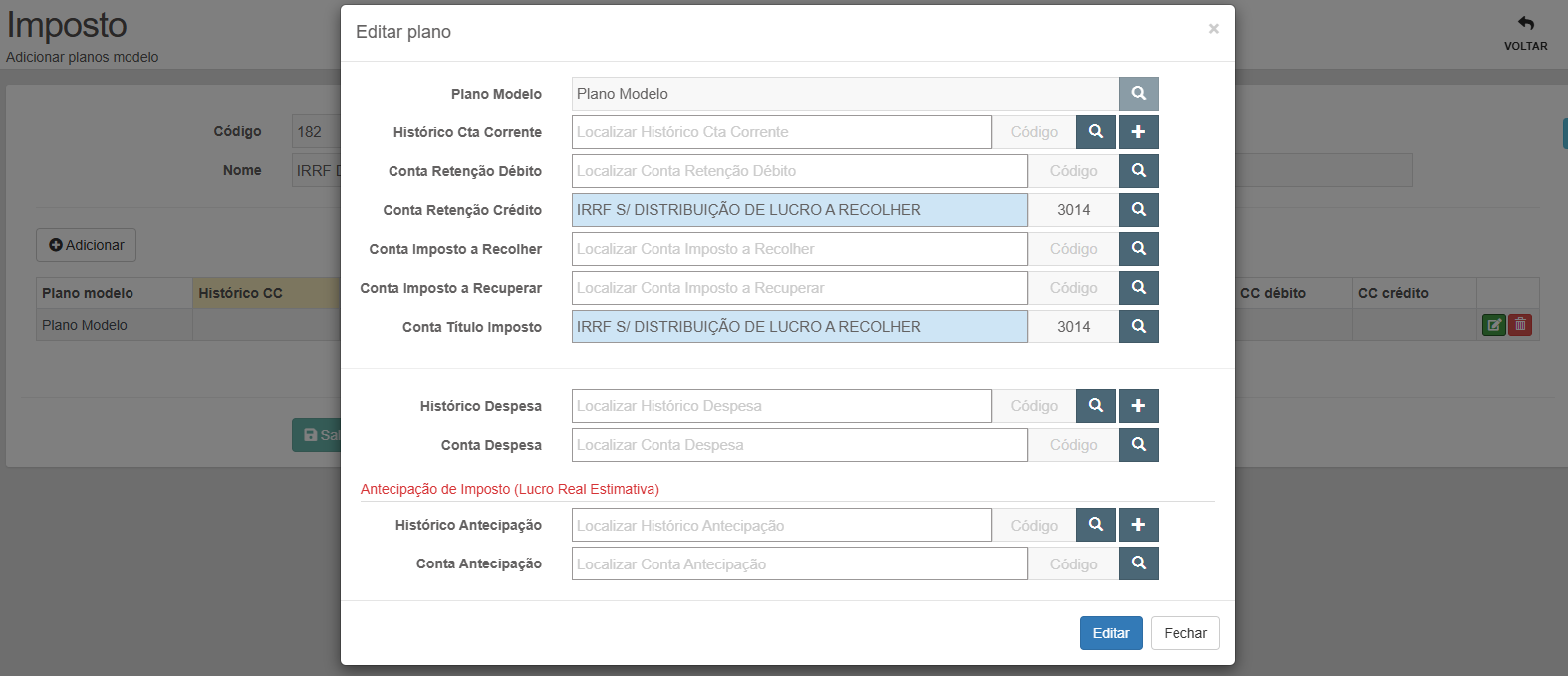

Após o cadastro, no botão de planos deve ser informada a conta retenção crédito (utilizada para o lançamento contábil) e a conta título imposto (utilizada para geração do título no fechamento da escrita).

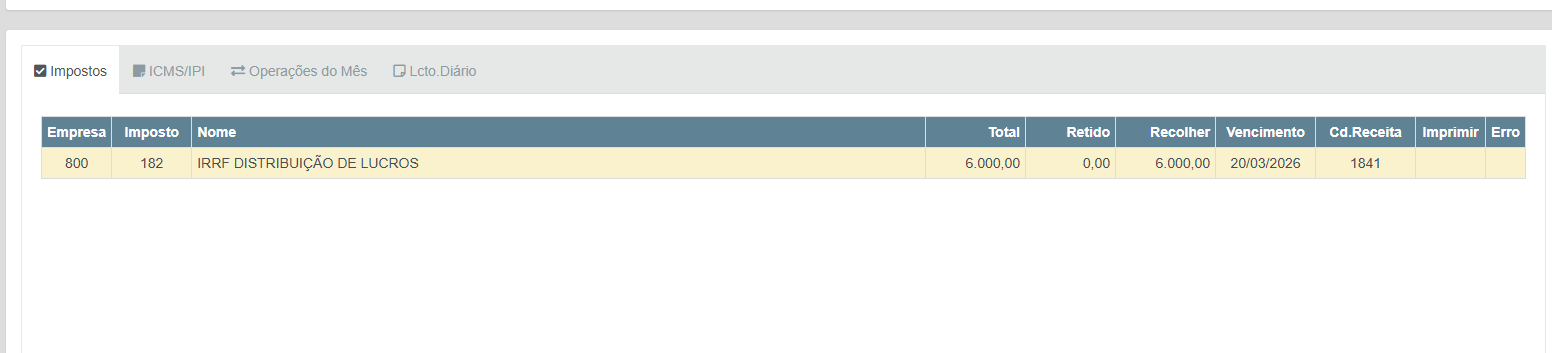

Fechamento da Escrita

Com a distribuição lançada com a retenção, e o cadastro dos impostos, ao efetuar o fechamento da escrita o sistema irá gerar o título