O § 1º art. 348 da LC 214/2025 determina que o contribuinte ficará dispensado do recolhimento da CBS e IBS no ano de 2026 desde que cumpra as obrigações acessórias. Por enquanto, o divulgado pela receita federal referente as obrigações da reforma é a correta emissão dos documentos fiscais e o DERE (obrigação para regimes específicos), ainda sem regulamentação. Portanto até o momento caso emitam os documentos fiscais com os novos campos exigidos e com o destaque dos tributos, o recolhimento fica dispensado em 2026.

Observação: É importante que os escritórios fiquem atentos a novas atualizações por parte da receita e aos nossos comunicados uma vez que a RFB tem publicado adequações e definições regularmente.

Como ficará a importação das notas no sistema?

A importação das notas seguirá no mesmo formato sem a necessidade de novas configurações para importação dos documentos. Em relação aos XML's informados pelo cliente o usuário deve se atentar a seguinte situação:

Notas Fiscais Eletrônicas (55, 57, 65): Devido a essas notas seguirem um padrão nacional o sistema irá importar as informações dos novos tributos caso os mesmos estejam destacados e será possível a visualização dos mesmos por meio das telas do sistema.

Notas de Contratação e Serviço: Nos casos em que será enviado ao sistema a nota de serviço nacional padronizada o sistema também já irá importar as novas informações. Já em relação aos XML's específicos de cada município a adequação irá ocorrer conforme os sistemas municipais forem disponibilizando os novos layouts de XML para adequarmos. Diversos sistemas municipais já informaram que estarão adequados apenas em Janeiro/2026, não sendo possível ajustarmos a importação antes da definição por eles.

Sendo assim é importante que as empresas efetuem a correta emissão dos documentos fiscais visando evitar interrupções em Janeiro/2026. Para maiores informações sobre as alterações nos documentos clique aqui.

Como fica o fechamento da escrita no sistema?

Para o ano de 2026, considerando que o contribuinte estará desobrigado do recolhimento, desde que cumpra corretamente as obrigações acessórias, o fechamento da escrita apresentará apenas um aviso (sem erro) quando houver novos tributos destacados nos documentos fiscais. Com isso o usuário poderá verificar que os valores estão sendo gerados porém não será necessário efetuar as configurações para apuração e contabilização.

Já a partir de 2027, caso haja tributo na nota e ele não estiver devidamente configurado na operação, o sistema gerará erro no fechamento da escrita fiscal. Essa validação será obrigatória, exigindo a configuração completa dos tributos para que seja possível a realização da apuração e a geração dos lançamentos contábeis.

Como ficam os lançamentos contábeis com a reforma tributária?

Para consultar a estrutura dos lançamentos contábeis e identificar quais contas deverão ser criadas, acesse o material Reforma Tributária - Lançamentos Contábeis.

Para o ano de 2026 será facultativa a geração dos lançamentos contábeis no sistema e apuração dos tributos devido a dispensa de recolhimento da CBS e IBS.

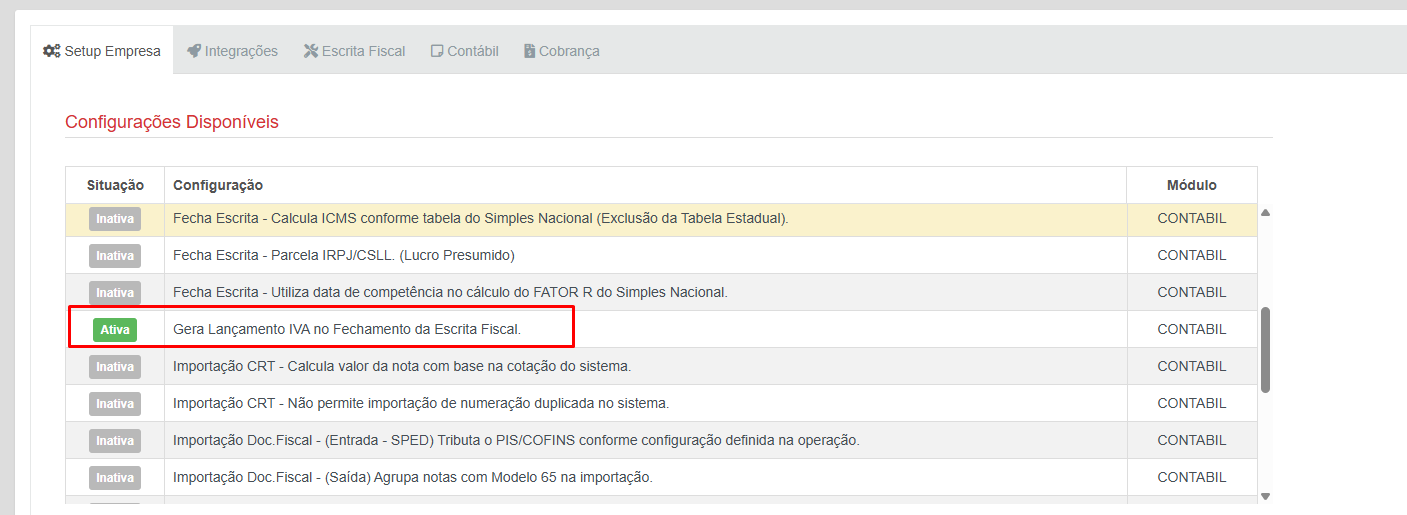

Caso o escritório opte por realizar os lançamentos fiscais em 2026 será preciso ativar o setup por empresa em Cadastro > Empresa > Dados cadastrais > Localiza a empresa > Opções adicionais (engrenagem em azul) > Ativar o setup ''Gera Lançamento IVA no Fechamento da Escrita Fiscal.''

A partir de 2027 os lançamentos contábeis serão obrigatórios, portanto independente do setup ativo ou não, o sistema sempre irá efetuar os lançamentos contábeis.

Como ficam as empresas do simples nacional?

As empresas do simples nacional estão dispensadas do período de teste em 2026, portanto de uma forma geral, essas empresas não terão nenhuma alteração nesse ano, conforme destacado no art. 348, inciso III, alínea ''c'' da LC 214/2025. A única exigência será que nos casos que uma empresa do simples efetue uma devolução de compra a um contribuinte do regime normal. Nesse caso será necessário destacar os novos tributos nas notas fiscais.